核心观点

2024年一季度,甲醇价格整体呈现出偏强的走势。通过梳理甲醇产业的各个基本面信息,我们可以发现,进口量的不足是支撑甲醇价格偏强的核心原因。同时,由于甲醇制烯烃生产利润的弱势,这也限制了甲醇价格的上涨空间。进入二季度,随着伊朗装置的恢复重启,进口量有望回升,而之前利多的逻辑将转为利空的压制。尽管国内供应端存在春检的预期,但从目前的利润情况来看,企业检修的意愿可能偏弱,对甲醇的利多支撑较为有限。因此,对于甲醇的09合约存在下跌的驱动和空间,可以做空或者空配甲醇,做多下游利润修复。

一、2024年甲醇一季度行情回顾

在2024年一季度,甲醇市场的主力合约是05合约。该合约的价格走势整体呈现震荡偏强的态势,并且有小幅走高的趋势。这表明市场参与者对于甲醇的需求或供应状况存在一定程度的乐观预期。

在本季度甲醇05合约的基差表现为持续偏强,这意味着现货甲醇的价格相对于期货价格较高。这种现象通常表明现货市场相对紧张,可能因为供应不足或需求增加导致现货价格上升。

在2024年一季度,59价差在40~80左右震荡。这种窄幅震荡的状态表明市场对于甲醇未来供需变化的预期较为稳定,或者说市场参与者对于短期内供需关系的不确定性较小。

综合价差和基差的表现情况,我们可以得出结论:在2024年一季度,甲醇市场现货相对紧张,而期货价格则受到某种预期的压制,导致价格偏弱。

下面,我们进一步分析,甲醇市场的行情背后具体情况可以通过供需数据来深入了解。

首先,从供应端来看,甲醇的供应分为国产供应和进口供应。一季度,国产供应保持在较高水平,但进口供应却较为偏低。这主要是由于伊朗装置因冬季天然气限产停车,导致伊朗甲醇产量不足,在伊朗低产量的背景下,我们国家的甲醇进口量也受到了影响,因为我们国家的甲醇大概有百分之六七十的进口来自伊朗。在进口供应偏低的情况下,国内港口库存持续走低。我国的甲醇定价主要集中在华东地区,港口的低库存为甲醇现货的上涨提供了较强的支撑。

然而,另一方面,市场一直存在着甲醇进口供应回升的预期。这种预期对价格形成压制,而限制了甲醇的上行空间。春节之前市场对伊朗甲醇产量的恢复抱有期待,认为春节后伊朗的甲醇产量将得到提升。然而,实际情况并未达到市场的预期,伊朗甲醇的重启进度缓慢,这导致了节后甲醇价格的快速走强。价格上涨之后,市场参与者再度开始担忧伊朗供应恢复的压制,春节后,市场将伊朗甲醇的复产预期调节为3月中下旬,这种预期转变对甲醇的价格形成了压力,限制了其进一步上涨的空间。随着时间的推移,伊朗甲醇的供应确实如市场预期那样开始恢复。供应的逐步增加对市场多头信心造成了冲击,导致近期甲醇价格出现了明显的回落。

此外,下游需求方面,尤其是甲醇制烯烃的需求,其生产利润情况十分不佳。高价的甲醇使得下游企业较为抗拒,一季度多套外采甲醇制烯烃的装置因甲醇价格过高影响了下游企业的生产负荷,部分装置出现了降负荷、计划停止外采甲醇的情况,该因素也在很大程度上限制了甲醇价格的上涨空间。

综合来看,港口低库存为甲醇现货提供了较强的支撑,但进口供应回升的预期、以及下游甲醇制烯烃对高价甲醇的抗拒,共同限制了甲醇价格的上涨空间。因此,在这些因素的共同作用下,甲醇价格呈现震荡走强的姿态。

二、2024年甲醇二季度分析展望

我们将从进口供应、国产供应、传统需求、烯烃需求和成本等多个方面对甲醇二季度行情进行展望。

进口:一季度进口偏低,二季度进口面临回升

根据海关的最新数据统计,2024年一季度的甲醇进口情况呈现出偏低态势。特别是到了2月份,中国的甲醇进口量仅为89.27万吨,与上一个月的进口量相比,环比下降了49.06万吨,降幅高达35.47%。从累计进口量来看,1-2月的甲醇进口总量为227.6万吨,虽然与去年同期相比有所增长,增幅为18.52%,但整体进口水平仍然偏低。

从船期到港的数据来看,今年3月份国内甲醇的进口总量仍将维持偏低状态。预计3月份的甲醇进口量大致在80万吨。相比2月份的进口量,仍有超过10万吨的降幅。

深入探究造成一季度甲醇进口偏低的原因,伊朗地区的限气政策是一个关键因素。由于限气,伊朗的甲醇产量受到了严重影响,不足以满足国际市场的需求。今年,伊朗的甲醇装置检修时间相对较长,装置重启的进程也多次推迟,比去年大约晚了一个月左右。

然而,目前情况已经有所好转。伊朗的甲醇装置已经恢复了正常生产,从3月中下旬开始,整体的装船和发货速度开始加快。此外,非伊朗地区的供应也相对平稳,这进一步为甲醇进口量的回升提供了有利条件。基于这些因素,预计4月份中国的甲醇进口总量将逐步增加。

目前国际甲醇装置的开工率为77.98%,与去年同期相比略有增长,增幅为2.29个百分点。伊朗地区的甲醇装置普遍已经恢复正常生产,像ZPC、KPC等装置的开工率更是高达九成以上,目前整个伊朗地区的开工率也维持在七成以上。尽管沙特有一套大型装置计划外关停,但预计将在4月上旬恢复生产。阿曼、卡塔尔、马来西亚等地的甲醇装置也都在正常运行。美国地区的甲醇装置开工情况也有所恢复,一套年产78万吨的装置预计将在3月底至4月初恢复生产。

综合以上因素,虽然一季度甲醇进口偏低,但随着伊朗等甲醇主要生产地区的装置恢复正常以及全球供应的逐步稳定,预计二季度中国的甲醇进口将面临回升态势。

国产:一季度高产量,二季度存春检预期

甲醇的生产和运营过程中,遵循着春检和秋检的季节性规律,其中春检特指春季的检修工作,而秋检则是指秋季的检修工作。通常而言,国内的甲醇行业在春季的检修工作大致会从3月初开始启动,一直持续到5月底才会结束。这一时间段的检修工作对于确保甲醇生产设施的安全运行,提高生产效率具有至关重要的作用。

然而,观察目前的市场情况,我们发现甲醇的生产利润正处于近5年的较高水平。这种利润状况可能会对企业的检修意愿产生影响,使得一些企业可能不太愿意在利润丰厚的时候进行停产检修。这种情况可以参考2021年的市场状况,那一年春检的力度并不明显,而到了秋季,检修的力度则相对较大。

因此,基于当前的市场环境和甲醇生产的利润状况,我们预测今年的春检对于甲醇市场的利好可能相对有限。尽管春检是保障生产设施稳定运行的重要一环,但在利润驱动的背景下,企业的检修意愿可能会受到一定影响。。

传统需求:一季度需求偏高,二季度存在季节性回落

甲醇作为一种重要的化工原料,其传统下游产品涵盖了多个领域,其中主要包括甲醛、醋酸、二甲醚和MTBE等。这些下游产品在不同的工业领域中发挥着不可或缺的作用,。

回顾今年以来的市场情况,我们注意到甲醇的传统下游整体开工率呈现出偏高的态势。其中,醋酸和MTBE的开工率明显高于往年同期水平,这主要得益于相关行业的快速发展和市场需求的旺盛。然而,DMF和二甲醚的开工率却不及往年。同时,甲醛和甲缩醛的开工率则与往年基本相当,保持着相对稳定的态势。

展望二季度,随着金三银四旺季的结束,甲醇的传统下游开工率可能会出现一定程度的小幅走弱。特别是在今年醋酸开工率极高的背景下,后续可能出现较为明显的边际走弱趋势。

目前甲醇的传统下游占甲醇整体需求的比例大约在30%左右,且品种相对较为分散。因此,尽管个别产品的开工率可能出现波动,但对于甲醇整体的需求影响可能并不明显。

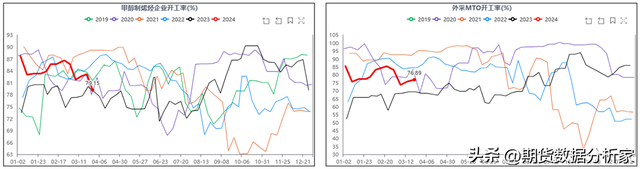

烯烃需求:

关于甲醇制烯烃的需求情况,我们观察到在过去的一段时间里,由于甲醇价格的高位运行,甲醇下游行业普遍面临着较大的成本压力。特别是一些依赖甲醇作为原料的企业,由于甲醇价格的持续上涨,导致生产成本大幅上升,进而影响了其盈利状况。在这种情况下,部分企业的盈利能力明显下滑,甚至出现了亏损的情况。为了应对这种局面,一些企业不得不采取降低生产负荷或者停产的措施,以减轻成本压力。

具体来说,自今年二季度以来,甲醇制烯烃行业的开工率就呈现出持续走低的趋势。这主要是由于自2月份以来,甲醇价格一直保持在较高的水平,使得甲醇制烯烃的生产成本居高不下。为了应对这种成本压力,许多企业选择降低生产负荷或者停产检修,从而导致了开工率的下降,这也是限制甲醇价格上涨空间的核心因素之一。

以南京60万吨甲醇制烯烃装置为例,该装置在3月1日开始进行了为期20天的停车检修。经过这段时间的检修和维护,该装置目前已经重新启动并投入生产。此外,宁波富德年产60万吨MTO项目也在3月24日上午进行了停车检修,预计近期将重新启动。内蒙古久泰年产60万吨烯烃装置自3月15日起开始停车检修,原计划检修时间为1个月,可能会提前重启。同时,其配套的100万吨甲醇装置目前仍在正常运行中,但后续可能会在4月份进行为期10天的检修。

另外,盛虹装置的生产负荷也出现了一定程度的降幅,而天津勃化装置则受到下游市场的影响,出现了降负荷的情况。此外,浙江兴兴和南京诚志1期装置也存在潜在的检修计划,这也将对未来的甲醇制烯烃生产产生一定的影响。

成本

1月份至2月份,这一时期,煤炭价格相对稳定,原因在于严寒天气导致的采暖需求增加,同时春节期间部分地区煤矿放假,使得供应量有所减少,供需关系相对平衡。随着天气转暖,各地煤炭日耗下降,需求减弱,导致煤炭价格开始走弱。此外,3月份也是传统意义上的淡季,下游用户补库意愿不强,市场成交清淡,因此煤炭价格出现了明显的下降趋势。4月份至5月份,预计煤炭价格会继续回落,因为这是传统的煤炭淡季,同时夏季来临之前,各电厂通常会进行检修,减少了煤炭的采购量。后期随着夏季的到来,用电高峰期到来,煤炭的需求将会上升,价格有望出现上涨。

综上所述,2024年一季度煤炭价格受天气和供需变化的影响,表现出先稳后弱的走势。预计二季度初煤炭价格将继续承压,但随着夏季的到来,价格有望迎来反弹。需要注意的是,上述分析基于目前的数据和市场预期,实际走势可能会因诸多不确定性因素而有所变化。

原油

一季度原油价格呈现出震荡走强的趋势,主要是由于地缘政治冲突、供应端减产以及红海问题的影响。在此基础上,原油价格得到了支撑,但也面临着上涨可能导致的需求压力和潜在的市场抛售风险。

地缘政治冲突是影响原油价格的关键因素之一。一季度,地缘政治问题如胡塞武装在红海区域的袭击行动增加了市场对供应中断的担忧,从而支撑了原油价格。同时,美国对也门胡塞武装目标的打击引发了人们对中东爆发更广泛冲突的担忧,这可能在中东冲突缓和后导致油价上涨。

供应端的减产也是推动原油价格走强的因素。例如,欧佩克组织在一季度宣布的减产计划,旨在支撑油价并防止供应过剩。此外,美国释放战略储备以稳定市场,也为油价提供了支撑。

红海问题直接影响了原油的贸易流动。由于胡塞武装的袭击,全球主要的航运公司不得不绕行红海,增加了运输时间和成本,这对原油价格形成了支撑。

综上所述,一季度原油价格的走强是由于地缘政治冲突、供应端减产以及红海问题共同影响的结果。不过,随着油价的上涨,市场对供应持续性的担忧以及可能出现的需求疲软也可能成为影响油价未来的重要因素。

预计二季度原油价格将维持在震荡区间内,受到多种因素的影响,油价可能会有所波动。原油上涨所引发的通胀压力,会限制油价的上涨空间。地缘政治风险仍然是一个重要的不确定性因素。如果中东或其他产油区的地缘政治紧张局势加剧,可能会导致油价上涨。

三、总结和行情展望

2024年一季度,甲醇价格整体呈现出偏强的走势。通过梳理甲醇产业的各个基本面信息,我们可以发现,进口量的不足是支撑甲醇价格偏强的核心原因。同时,由于甲醇制烯烃生产利润的弱势,这也限制了甲醇价格的上涨空间。进入二季度,随着伊朗装置的恢复重启,进口量有望回升,而之前利多的逻辑将转为利空的压制。尽管国内供应端存在春检的预期,但从目前的利润情况来看,企业检修的意愿可能偏弱,对甲醇的利多支撑较为有限。因此,对于甲醇的09合约存在下跌的驱动和空间,可以做空或者空配甲醇,做多下游利润修复。

更多专业数据、图表、观点,请使用《期货数据分析家》,平台以海量期货数据为支撑,用科技手段构建多维分析工具,让客户彻底摆脱数据获取难,数据处理费时费力等难题,轻松拥有及时、全面、智能的投研体验。

目前已经可以使用手机端、电脑端访问使用,欢迎体验。

重要提示:本报告力求内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。投资有风险,入市需谨慎。