大家好,我是“俗哥”,一个俗到起飞的金融男(是的,保险也算金融)

前段时间,抖音上突然刮起了一阵退保风,拿最火的一段视频来说

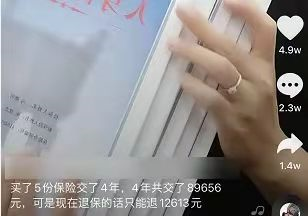

这位网友买了5份保险,交了4年,共交了近9万的保费。

但现在退保,只能退1.2万多,正在纠结要不要退保。

大家一听,瞬间炸了锅。都在留言区吐槽保险,还有一些网友看了评论,纷纷跟风退保。

说实话,每次看到这种现象,都让我感觉在看股市中那一茬茬韭菜。割完之后生生不息。

为什么保险不能随便退保。上面跟风退保的都变成了韭菜?今天“俗哥”就来为大家讲讲这里面的门道

很多人在买完保险后,因为感觉当时考虑不够周全,或是觉得产品不是很合适,萌生退保的念头,那到底什么情况才应该考虑退保情况?

一、哪些情况才可以考虑退保?第一:产品类型选错了

比如,早些年本来想给自己买一份重疾保障,但由于保险配置原则不清楚,最后却买了返还型或者万能型的保险,保额很低只有20万,保费还很贵要大几千或仅万元,后期预算不足,严重影响其他产品的配置,这种就是比较典型的买错产品的情况。

第二:买低了保额

很多人在购买保险的时候,保险理念不清楚,选择了选择价格很高的返还型产品,那么在相同预算的情况下,保额就一定不会太高。

如果现在当时10万、20万重疾险,在通货膨胀、医疗费用急剧高涨的当下,根本起不到风险转移的作用。

第三:家庭保费预算分配不合理

整个家庭的保障配置预算,根据自身财务情况、家庭结构等因素是有一个合理的比例的,如果超出会不合理。

其次家庭成员的配置,是需要精打细算,如果给某个家庭成员买了一款价格很贵,性价比又不高的产品,那么其他人的产品配置肯定会受到预算不足的影响。

第四:产品自身性价比低,或保险过时了

买保险前没有仔细研究,可能会买到性价比较低的产品,保费又贵,保障又很一般,这种情况下,很多人自然会考虑退保。

或者随着产品的升级换代,很多年前购买的保险,现在看来已经完全没有竞争力了,不是我们当时买的保险不好,而是保险过时了....

综上所述,无论由于什么原因,有的伙伴对自身的保障非常不满意,那么到底应该怎么办呢?到底要不要退保换新的保险产品呢?

1、退保是有损失的

比如说小A刚买了某款保险不久,还在犹豫期内,那么退保是可以拿回全部保费的,几乎不会蒙受损失,如果已经过了犹豫期,那么只能拿到保单的现金价值,就是退保金。一般退保越早,能拿回的钱就越少,尤其是投保前两年,保单的现金价值是非常有限的。

2、新的保险是否买好?

保险不是想买就能买的,所以一定要确定新的保险已经买好,且已经过了等待期,再退旧的保险,这样我们的风险保障是没有缺失的。

3、了解自身健康情况

如果身体存在健康问题、或者年龄已经偏大,那么就要慎重考虑是否还要退保了,可以采用减额交清或者减保的方式。

因为再买新保单时可能会因为健康情况遇到困难,可能会过不了健康告知而被加费、除外甚至拒保。

所以在考虑退保前,一定要结合已有保单情况,考虑预算、年龄、自身健康情况、新产品配置情况而去合理做出选择。

如果打算更换新产品,也要提前了解,随着年龄升高,投保门槛和保费水平也在提高,一般来说,投保同一险种,年龄越大,保费水平也越高,有些时候,可能会出现新产品保费比旧保单剩余保费高的现象,这时候到底退不退保,就要考虑考虑了。

同时年龄增长,有时也会提高投保门槛,比如四十岁以上投保重疾险,可投保保额可能会降低,这一点也是需要大家注意的。

三、如果真的决定退保,能够接受损失,也是可以的保险一般都缴20年,有的甚至30年,合理退保,相当于及时止损。具体能退多少,可以看看保险合同里面的现金价值。但是班班在给在大家介绍几种退保中减少损失的方法:

01、减额交清

举个例子,我买了一份20万保额交20年的重疾险,现在交了6年不想交了,那么可以把保额降低成2万,后面保费不用再交了,相比于直接退保,这种方式可以继续为你提供部分保障,适用于已经交了很长时间的保单,现金价值较高。

02、利用宽限期推迟交费

适用于不是产品不合适,而是短期家庭资金周转问题,可以利用宽限期60天的时间来做周转,在宽限期,保单仍然是有效的。

03、保单贷款

如果购买的的是理财型的保险,这类保险最大的特点就是现金价值较高,如果是因为一时资金周转困难,是可以考虑申请保单贷款的。

好了,关于退保,我们就先聊到这里,退保是一件需要谨慎衡量的事,一方面,犹豫期后退保可能会蒙受经济损失。

另一方面,退保之后,我们会缺失对应的保障,所以建议大家谨慎考虑,如果决定退保,最好也能找到合适的替代产品。

保险轻易不能沾上,全是坑,想买得把条款阅读一万遍,每个细节都得提前假设演练才能有所定义,最终解释权还在人家手里

返还险是个底笼,专门套人进去,想出来?没门,只有全部放弃本金方能走出牢笼

买的时候就一道门槛,退保有多少门槛自己去体验[得瑟]

保险不保险[得瑟]

中国的保险除了车险,基本都是骗子

买的时候就是个坑

哔哔了半天全是废话,头两年各级人员的提成费用,第三年开始基本上基层没啥提成了

说这么多就是叫人别退保 是这意思吧 垃圾一样的文章 我的全部退

孩子们听我说:保险不能随便买[笑着哭]

东莞市民保,69一年保300万不香?

太保交了2万+退了9千,坑人

哎,为啥那么多人去卖保险,钱都被业务员拿走了[得瑟]

交了6万,退了2万。智商感人。

寿险买那么多干嘛,就买个死亡赔付的就行了,疾病类买财产保险公司的短期险,就是交一年保一年的,理财去银行!!

我们这有个退的,退完了5个月检查出癌症的,那些劝他退的都不说话了[笑着哭][笑着哭][笑着哭][笑着哭]

这些说退保的都把保险当成一种理财工具了吧,想赚保险公司的钱[汗],这观念本身就错了,按我的理解,保险只是一种转移风险的工具,按自身能力,按收入的百分十左右去配置,就不会交不起还有抗风险的能力,比如你处在30岁左右,上有老,下有小,作为一个家庭的顶梁柱,不能发生一点风险,比如意外或者疾病,不然这家庭差不多能毁掉一半,这时候保险对于你就是适用的,交保费把风险转移给保险公司,不知道我理解对不对

我也退了,一年亏了6000[笑着哭],算清楚了,除非10年内的绝症,不然基本是亏

愿意买这些保险的都是有钱人啊!

保险还是回归老百姓吧,100一年,然后只要去医院,所有费用都由保险公司付,如果不得病,一年后100元保费退还客户,不对,100也太贵了,10元最好

保险业早就该整顿了!没人下手而已!反正坑的是普通人!

随便一个保险条款都有一大溜,绝大部分保险代理人都不完全理解,你指望这样的保险给你保障吗

保险公司巴不得退保么,费用已经收了,公司没损失,退保也不用赔了,纯赚[得瑟]

像这种商业保险,只要我不买就没人可以骗到我[得瑟]

保险就是骗子,各种坑,还有一些期限特别长的给你玩时间价值。不用拿个例来反驳我,那是饵

我看了一个广告,平安的,说是有1.5亿客户买保险,5年赔40亿,我觉得有点吓人,你细品,1.5亿客户每年都要花钱,但5年只陪了40亿,保险吓人。

保险公司只有两样不赔付,这也不赔付、那也不赔付

一开始就拒绝(除车险、医疗险、农村养老险外)其他收费的保险才是明智选择!!一旦买了乱七八糟的保险,保险公司理赔时这不赔,那不赔你就亏大发了。当然懂保险条例,能抓住保险非理赔不可的人士可以继续买,让保险公司大出血。也是安慰了一部分被保险公司业务员忽悠而退保经济受损人士的心。。。。。。

保不应该存在反利,属于非法集资性质,保险本应该单一性

保险这个行业做烂了[笑着哭]

俩人保险买了3年,话费4.2w,今天疫情水灾保险全退了,不买了 生死有命,富贵在天

[得瑟]保险狗,没一个好玩意

保险真的骗人的,千万向上当,乱七八糟的害人,退的时候扣完你的银子了

交了两年8千元,然后断缴。过了四年才去申请退款,给我了7百元左右。中国平安[点赞]

我九十年代初,业务员的忽悠下,给妻子买了一份好像是健康险,缴费四年吧,大概是两千多元人民币,在一个偶然情况下,了解到它的条款太严了。妻子当时有心脏病,但这个病不在保险之内:心脏病有一二十种,不能保的有四五种。之后果断退保,亏了两千元。

理财保险就是骗钱的。

除了社保和车险,没有一种保险值得买

不退!连一万也没有[笑着哭][笑着哭][笑着哭][笑着哭]

自己把自己做烂的行业

保险≈有挣的骗知

交了多少,退了多少,坚持这样比较的,是没明白保险是干啥的,当初买时就是当存款买的,没想到保险公司接管了你的风险是要收费的

壮士断腕的道理懂吗,退,赶快退,不能继续当傻子[不开心]

[流鼻涕][流鼻涕][流鼻涕][流鼻涕]

没钱买那种返本型套餐,百万医疗和意外险还是有的

给大家省流:商业保险只买保障类保险,普通人必备的几个,医疗险(30岁的也就几百块保200w左右),重疾险(根据自身条件选择一年或20/30年的,30岁一年的也就几百块,20/30年的每年几千块),意外险,寿险看自身条件买。本人29岁,普通员工,个人每年保费也就1000块左右,200w的医疗险,30万的一次性一年重疾险,50w的意外险❗️不买带金融属性的保险,万能险分红险投连险这种!当然不是说没用,适合这个保险的人条件需要非常高,非常非常稳定的工作稳定高收入,花钱控制不住自己,自制力很差的人,低阶层的人99.9999%完全不适合,人们厌恶保险的原因就是乱推这种保险,这种保险提成非常高❗️保险是个好东西,只是大部分人不了解,给无良心推销员坑怕了,可恨。