大家好,我是“俗哥”,一个俗到起飞的金融男(是的,保险也算金融)

之前俗哥讲了增额寿和年金险都是啥,今天我们来看看这两类保险,都有什么区别?

很多人会觉得增额终身寿险和年金险太过相似,我们可以通俗的理解为增额终身寿相当于一个锁定未来收益、长期复利的账户,可以灵活支取,同时保额逐年增长,财富传承属性更高。

年金险是你在保险公司投了一笔钱,在未来的某一段时间内,比如60岁开始,保险公司会每年/每月定期发一笔钱给你,相当于每年都可以领钱,有年金或者分红,还有万能账户进行二次复利。

今天我们着重聊聊年金险和增额寿险的区别,我们应该如何去合理选择,俗哥将从2个方面给大家进行说明。

一、产品形态的不同1、领取方式

年金险的领取方式固定,领取金额固定,领取时限也长,活多久领多久,最高可领取至106岁,大家看下方表格中的标识会更加直观一些。

增额终身寿的领取方式灵活,可以通过减保取现的方式从现金价值账户中取钱,领取的金额及时间看个人需求(如下图所示)

2、现金价值曲线不同

年金险的现金价值,随着我们不断的固定取钱,我们保单的现金价值会越来越低。

而增额终身寿,因为没有固定的领取金额,所以这笔钱会一直复利下去,现金价值也会越来越高

下图是以两个产品为例,标红的地方分别是年金险及增额寿的保单现金价值

3、身故保险金不同(如下图所示)

年金险的身故保险金随着每年的固定领取,将会越来越少,按图中的利益演示情况,79岁时身故保险金已为0

而增额终身寿的身故保险金是按照3.6%的复利,随着时间的越来越高

1、灵活性

年金险是固定领取的,比如约定60岁开始领钱,每年领取2万,一直领到身故,所以在一定意义上避免了老年欺诈风险的存在

而增额终身寿的支取方式更加灵活,想什么时候取,取多少都是可以由自己决定的,比如规划教育金,20岁的时候想取3万,25岁的时候想取5万等等,都可以根据自身情况通过减保的方式进行领取

2、收益性

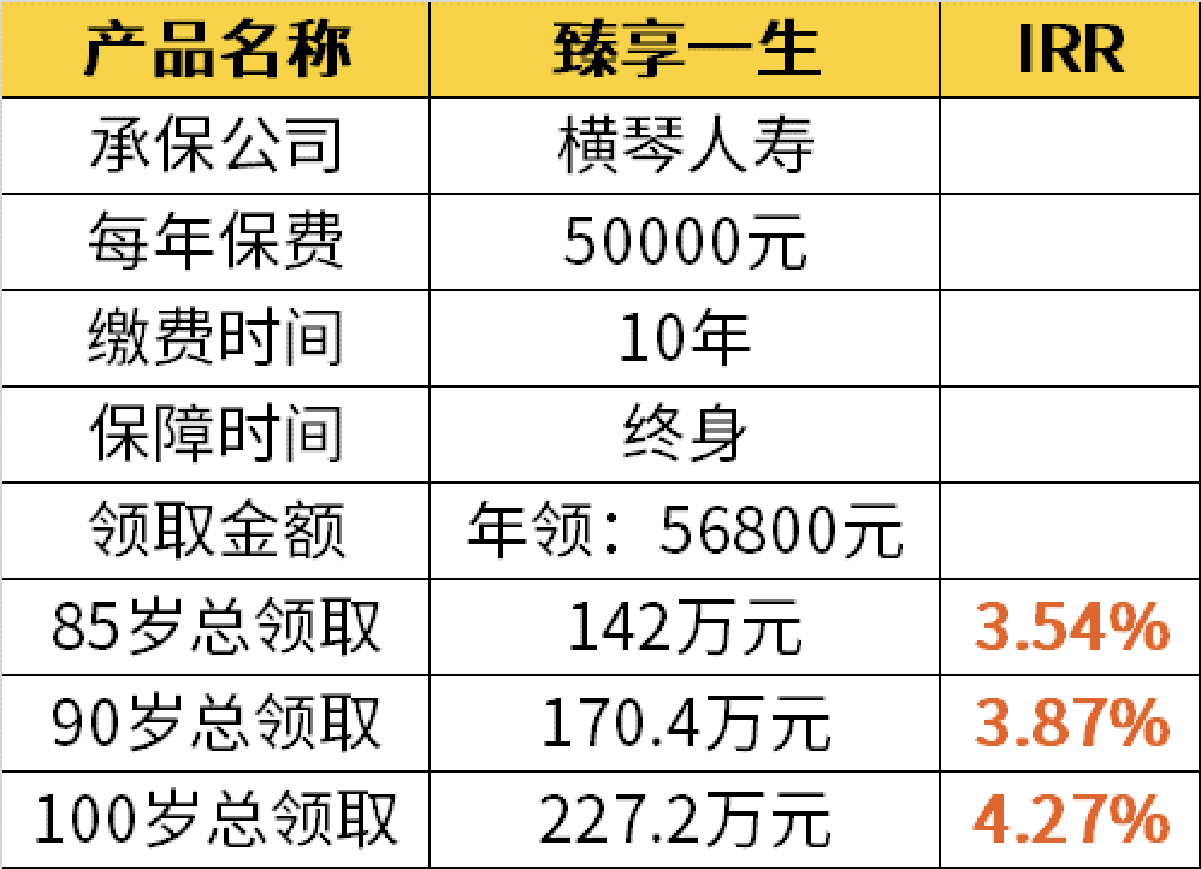

年金险是活多久领多久的,最高可以领取到106岁,能有效的预防长寿风险。不仅仅拥有一条和生命等长的现金流,而且活的越久生存利益越高

它的内部收益率(IRR)高且逐年变高,最高可达4%(下图示例)

而增额终身寿的收益性体现在约定的现金价值账户上面,IRR也是相对恒定

(IRR可以通俗的理解为衡量储蓄类保险产品收益情况的数值)

3、财富传承属性不同

年金险领每年领取的金额,一旦进入到了自己的手中,就成了我们的财产,这时一旦发生债务风险,你的财产就要被拿去清偿债务。

而增额终身寿险的【现金价值】归属于投保人,跟被保险人的债务没有关系。

且【身故赔偿金】保险公司将赔偿金给付给指定的受益人,投保人实现对财富的分配权,达到财富的安全定向传承。

被保人身故赔偿金在法律上定义不是遗产,无需缴纳遗产税。

同时根据中国的个人所得税法,保险公司向受益人的赔偿金是无需缴纳个人所得税。

因为增额寿的身故保险金是按3.6%进行复利的,时间越长金额越多,而年金险是固定领取的,到79岁时身故保险金已为0

所以增额终身寿财富保全功能更强,在合理设计的情况下,是可以进行财产隔离和财富传承

因此,年金险和增额寿是两款截然不同的产品。从产品形态及产品特性来看,它们的作用和侧重点各有不同,这两个并不是二选一的概念,而是要合理搭配,因需而定。