有人问,看到有消息说:企业宴请客户,产生的业务招待费,需要菜单才能报销和税前扣除,这到底是怎么回事?

看到这个问题,我也是多少有点蒙,翻看了相关政策,只找到了一个《国有企业商务招待管理规定》(国资发考分规〔2020〕20号)文件。这个文件规定:

国有企业商务宴请应当严格执行清单制度,如实反映招待对象、招待费用等情况。不提供宴请清单的,费用不予报销。

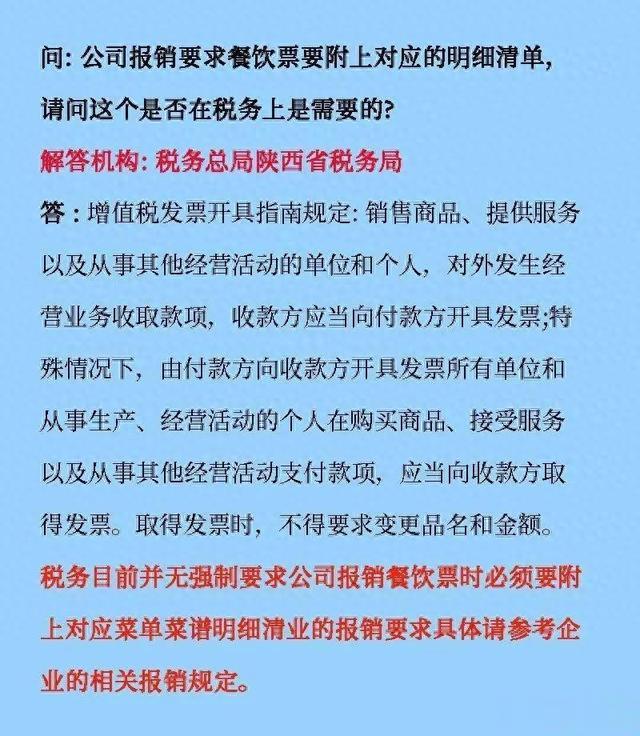

但是,这个文件跟民营企业没有任何关系,而且报销费用这种事情,属于企业内部管理事项,税务局不会管,也管不着。这一点,在税务局的一些答复中,也有明确:

因此,对于非国有企业而言,招待费要不要附菜单,是按公司报销制度执行的。如果公司有规定招待费产生的餐费必须要附菜单清单才能报销,那么就是需要附菜单,才能报销。

那么企业所得税前扣除方面,是不是有附菜单的规定呢?我们查了一下,也没找到相关的硬性规定。只在国家税务总局公告2018年第28号文件中看到:

企业应将与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性。

但这只是一个统领性的证明材料说明,实务中,企业因招待发生的餐费支出,并没有税务局要求必须附菜单作为证明材料。

对于常规的餐费支出,税前扣除看的是:

1、有没有发票?餐饮服务属于增值税应税行为,根据相关规定,企业发生相关支出,想要税前扣除,需要凭发票作为税前扣除凭证。

2、是不是符合扣除原则?税前扣除的原则是,企业实际发生的,与取得收入相关的、合理的(必要的、正常的)支出。

正常情况下,如果企业有发票,有相关制度,有报销审批手续,并且招待费金额与企业经营收入比例合理,都是可以按规定进行税前扣除的。

当然,对于企业而言,应为申报的业务招待费准备足够的证明材料,以备税务部门可能的检查。如果准备的材料中附有菜单,或可以更容易证明业务发生的真实性。