文:燕翔、许茹纯

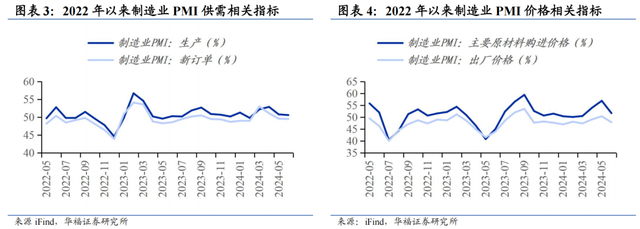

6 月份,制造业 PMI 为 49.5%,景气度与上月持平。综合 PMI 产出指数为 50.5%,较 5 月有所回落。从产出看,我国经济总体保持扩张,但持续回升向好基础仍需巩固。核心结论产需指数略有回调。2024 年 6 月,生产指数和新订单指数分别为 50.6%和 49.5%,环比分别下降 0.2 和 0.1 个百分点。

价格指数走势不一。受全球大宗商品价格下行和市场需求不足等因素影响,6月 PMI 中原材料购进价格分项录得 51.7%,环比下降 5.2 个百分点。出厂价格方面,6 月录得 47.9%,较 5 月下降 2.5 个百分点。

库存方面,原材料和产成品库存走势分化。6 月制造业 PMI 中原材料库存分项录得 47.6%,环比下降 0.2 个百分点。6 月产成品库存指数录得48.3%,较 5 月提升 1.8 个百分点。随着海外补库周期启动,国内企业库存情况有望好转。

制造业进出口景气基本维持不变。6 月新出口订单指数录得 48.3%,与前值持平。进口指数录得 46.9%,较 5 月提升 0.1 个百分点。

中小企业景气出现回暖迹象。随着 5 月 23 日的专家企业座谈会后,中小企业景气度均出现回升。6月 PMI 指数小型企业分项录得 47.4%,虽仍在荣枯线下,但较 5 月提升了0.7 个百分点。中型企业分项录得 49.8%,较 5 月上涨 0.4 个百分点。大型企业景气度出现回调,6 月录得 50.1%,较 5 月下降 0.6 个百分点。

制造业生产经营活动预期底部回升。2024 年 6 月,制造业企业生产预期指数录得 54.4%,较上月提升 0.1个百分点,但当下制造业企业预期仍处于较低水平。

建筑业、服务业景气虽略有下滑,但仍处于扩张区间。2024 年 6 月建筑业 PMI 指数为 52.3%,较 5 月下降 2.1 个百分点。随着五一长假结束,6 月服务业 PMI 出现回落。6 月服务业 PMI 录得 50.2%,较 5 月下降 0.3 个百分点。

建筑业、服务业业务预期涨跌互现。6 月,服务业业务预期指数录得 57.6%,环比增加 0.6 个百分点。6 月建筑业业务预期指数录得 54.7%,较 5 月下降 1.6 个百分点。随着后续房地产政策继续加码及平急两用基础设施建设继续推进,建筑业信心有望回升。

风险提示:一是宏观变化超预期,二是海外市场大幅波动等。

报告正文1,制造业 PMI 指数持平6 月份,制造业 PMI 为 49.5%,景气度与上月持平。综合 PMI 产出指数为 50.5%,较 5 月有所回落。从产出看,我国经济总体保持扩张,但持续回升向好基础仍需巩固。 2,企业景气指标分化产需指数略有回调。2024 年 6 月,生产指数和新订单指数分别为 50.6%和 49.5%,环比分别下降 0.2 和 0.1 个百分点。价格指数走势不一。受全球大宗商品价格下行和市场需求不足等因素影响,6 月PMI 中原材料购进价格分项录得 51.7%,环比下降 5.2 个百分点。出厂价格方面,6月录得 47.9%,较 5 月下降 2.5 个百分点。库存方面,原材料和产成品库存走势分化。6 月制造业 PMI 中原材料库存分项录得 47.6%,环比下降 0.2 个百分点。6 月产成品库存指数录得 48.3%,较 5 月提升1.8 个百分点。随着海外补库周期启动,国内企业库存情况有望好转。制造业进出口景气基本维持不变。6 月新出口订单指数录得 48.3%,与前值持平。进口指数录得 46.9%,较 5 月提升 0.1 个百分点。

2,企业景气指标分化产需指数略有回调。2024 年 6 月,生产指数和新订单指数分别为 50.6%和 49.5%,环比分别下降 0.2 和 0.1 个百分点。价格指数走势不一。受全球大宗商品价格下行和市场需求不足等因素影响,6 月PMI 中原材料购进价格分项录得 51.7%,环比下降 5.2 个百分点。出厂价格方面,6月录得 47.9%,较 5 月下降 2.5 个百分点。库存方面,原材料和产成品库存走势分化。6 月制造业 PMI 中原材料库存分项录得 47.6%,环比下降 0.2 个百分点。6 月产成品库存指数录得 48.3%,较 5 月提升1.8 个百分点。随着海外补库周期启动,国内企业库存情况有望好转。制造业进出口景气基本维持不变。6 月新出口订单指数录得 48.3%,与前值持平。进口指数录得 46.9%,较 5 月提升 0.1 个百分点。

中小企业景气出现回暖迹象。随着 5 月 23 日的专家企业座谈会后,中小企业景气度均出现回升。6 月 PMI 指数小型企业分项录得 47.4%,虽仍在荣枯线下,但较 5月提升了 0.7 个百分点。中型企业分项录得 49.8%,较 5 月上涨 0.4 个百分点。大型企业景气度出现回调,6 月录得 50.1%,较 5 月下降 0.6 个百分点。

中小企业景气出现回暖迹象。随着 5 月 23 日的专家企业座谈会后,中小企业景气度均出现回升。6 月 PMI 指数小型企业分项录得 47.4%,虽仍在荣枯线下,但较 5月提升了 0.7 个百分点。中型企业分项录得 49.8%,较 5 月上涨 0.4 个百分点。大型企业景气度出现回调,6 月录得 50.1%,较 5 月下降 0.6 个百分点。 制造业生产经营活动预期底部回升。2024 年 6 月,制造业企业生产预期指数录得 54.4%,较上月提升 0.1 个百分点,但当下制造业企业预期仍处于较低水平。

制造业生产经营活动预期底部回升。2024 年 6 月,制造业企业生产预期指数录得 54.4%,较上月提升 0.1 个百分点,但当下制造业企业预期仍处于较低水平。 3,非制造业指数处于扩张区间建筑业、服务业景气虽略有下滑,但仍处于扩张区间。2024 年 6 月建筑业 PMI指数为 52.3%,较 5 月下降 2.1 个百分点。随着五一长假结束,6 月服务业 PMI 出现回落。6 月服务业 PMI 录得 50.2%,较 5 月下降 0.3 个百分点。

3,非制造业指数处于扩张区间建筑业、服务业景气虽略有下滑,但仍处于扩张区间。2024 年 6 月建筑业 PMI指数为 52.3%,较 5 月下降 2.1 个百分点。随着五一长假结束,6 月服务业 PMI 出现回落。6 月服务业 PMI 录得 50.2%,较 5 月下降 0.3 个百分点。 建筑业、服务业业务预期涨跌互现。6 月,服务业业务预期指数录得 57.6%,环比增加 0.6 个百分点。6 月建筑业业务预期指数录得 54.7%,较 5 月下降 1.6 个百分点。随着后续房地产政策继续加码及平急两用基础设施建设继续推进,建筑业信心有望回升。

建筑业、服务业业务预期涨跌互现。6 月,服务业业务预期指数录得 57.6%,环比增加 0.6 个百分点。6 月建筑业业务预期指数录得 54.7%,较 5 月下降 1.6 个百分点。随着后续房地产政策继续加码及平急两用基础设施建设继续推进,建筑业信心有望回升。 4,风险提示一是宏观变化超预期,二是海外市场大幅波动等。

4,风险提示一是宏观变化超预期,二是海外市场大幅波动等。本文来自华福证券研究所于2024年6月30日发布的报告《PMI 数据点评:制造业景气度维持稳定》。

分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

新书推荐 |《追寻价值之路:1990~2023年中国股市行情复盘》本书系统回顾了自中国股市成立以来 1990~2023年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。每一年的行情复盘分三部分内容展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征。全书最后两章对A股市场投资框架方法论和焦点问题进行概况总结。

为了更好地做好复盘研究,新版《追寻价值之路》做了不小修订,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有普遍意义的方法论部分,归纳到全书最后两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是大量增加专栏板块,对很多专题小问题进行思考探讨;四是增加归纳性表格和数据总结,突出本书的工具书属性;五是原有各章节内容均有幅度不小增补修订。总体来看,新版更新增补修订内容或不少于40%。

在当前我国加快建设金融强国、全面注册制时代开启、资本市场引发全社会广泛关注之际,我们衷心希望新版的《追寻价值之路》能够帮助读者更好地了解A股过去的历史细节,从而理性科学地判断未来市场的短期和中长期走势。

风险提示及免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。