养老年金区别于其他保险产品,最大的优势就在于:只要生存,就可以一直领取。它跟社会养老保险一样,能够给予持续、稳定的现金流,且跟你的生命等长。

我的姥姥,今年96岁,依旧康健。至从加入保险行业,我就一直在想,如果当初给姥姥买一款养老年金,那这羊毛薅的,就太值了。

然而,我们谁也不能保证自己究竟能活多久,所以,对于买养老年金这个事,总是犯嘀咕:

万一还没开始领,就身故了,岂不是白交了?

万一刚领了两年,就身故了,岂不是白交了?

存到保险账户,万一急用钱,提前取出就亏本,岂不是非常不划算?

别急,保司为了满足伙伴对养老年金的各种需求,设计了相应的解决方案,产品可谓是五花八门,绝对让你挑花眼的那种。

但,万变不离其宗。我研究了几十款热卖的养老年金,发现了保司的产品逻辑,听我娓娓道来:

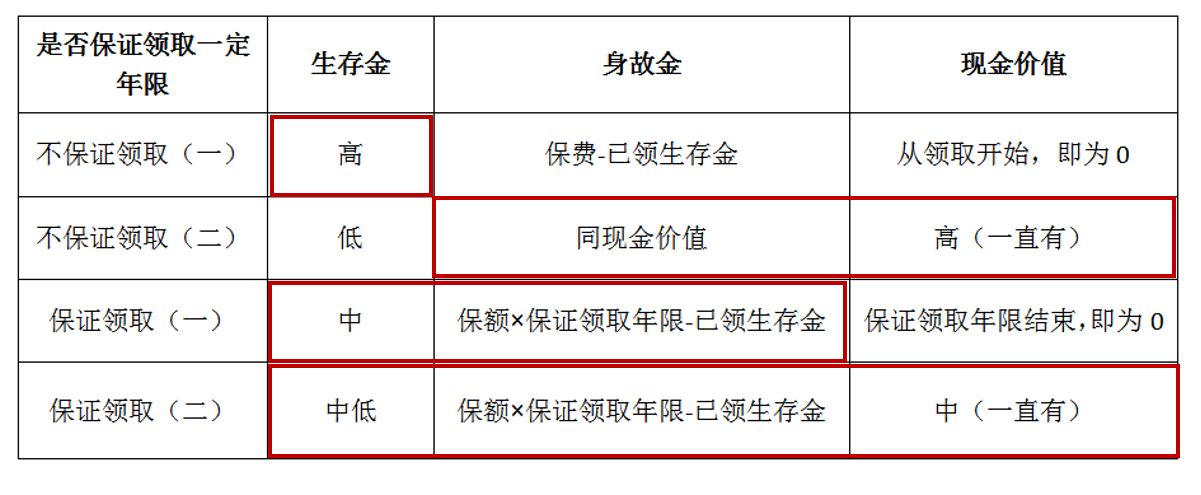

01 生存金、身故金和现金价值养老年金的产品设计,无一不围绕这三点来做文章:

生存金:活着的时候,保司按年/月,给到我们的固定金额(固定金额也被称为保额);

身故金:离开时,保司一次性给到受益人的固定金额;

现金价值:活着的时候,想退保,保司一次性返还给我们的固定金额。

这三者金额之和,就好比一块蛋糕,有的保司做的大,有的保司做的小。我们先排除那些小蛋糕。

剩余那些就都是大蛋糕了,不管怎么切,蛋糕就这么大,所以,三者一定是此消彼长的关系。但因为三者的切法不一样,也就导致三者的金额有高有低,我们对哪个因素更在意,就可以选择哪种切法。

那么,市面上的蛋糕都有哪些切法呢?

02 养老年金的分类

1 蛋糕切法:不保证领取(一)

生存金是所有产品类型中,金额最高的;身故金没有任何溢价,最多就是返还所交保费,还不支付利息的那种,真地提早离开了,保司是最赚的;一旦开始领取生存金,现金价值直接为0,想一次性支取大金额,门都没有。

这类产品,因为不保证领取固定年限,所以把所有的利益全部倾向在了当期领取的生存金上,只要活着,领取的金额一定最多,不过一旦身故,不会给后人留啥多余财产,更没有兼顾到现金价值。

你愿意选择这类养老年金吗?为什么?

2 蛋糕切法:不保证领取(二)

生存金是所有产品类型中,金额最低的;现金价值是同类产品中,金额最高的;然后身故金同现金价值。

这类产品,可谓是把最开始的三个问题都解决了。不管什么时候身故了,留给后代的都是最多的;临时急用钱,想退保,一次性返还的金额是最高的,就是吧,活着的时候领的不那么多。它最大程度兼顾了身故金和现金价值的利益。

你愿意选择这类养老年金吗?为什么?

3 蛋糕切法:保证领取(一)

生存金中规中矩,不高也不低,因为有保证领取年限,所以,哪怕突然身故,也会有一大笔溢价给到后代,反正假若自己用不上,也可以留给后代嘛,总归是不会让保司太赚,自己一家子也吃不了亏。不过,当保证领取年限结束了,现金价值也就归为0了,这个时候若想急用钱,可取不出来了。

这类产品兼顾了生存金和身故金的最大利益。

你愿意选择这类养老年金吗?为什么?

4 蛋糕切法:保证领取(二)

生存金中低,肯定比第二类要高些,身故金的领取方式同第三类,现金价值是一直都有。也是把伙伴最开始的三个问题都考虑周全了,跟类型二的区别就是,它兼顾了三者的利益,相当于平均分,三者都没有太突出的金额。

值得一提的是,目前市面上保证领取的年限有20年、25年和30年的,当然是保证年限越长,生存金的固定金额越低,伙伴们有个心理准备。

你愿意选择这类养老年金吗?为什么?

说了太多,没有实际数据对比,是不是不直观?

03 四类养老金的数据对比举个例子:30岁的张先生,为自己购买了10年期,每年10万的养老年金,共计100万保费,对比图如下:

怎么样?对于自己需要选择哪类养老金,有一些概念了吗?

第一类,适合丁克、单身、没有后代牵挂的伙伴,或者对于自己的长寿状况很自信的伙伴。

第二类,与第一类正好相反,想留给子女,金额挺可观,想提前支取,金额也挺可观,喜欢这类的伙伴,这里给个小建议,若是想给子女留钱,对比下终身寿,若是有提前支取的想法,对比下增额终身寿,别在一类产品上打转转。毕竟,养老年金若是失去了生存金较高的价值,就有点不伦不类了。

第三类,适合既想自己养老,早些离开又能给子女留一笔财富,不在意现价的伙伴。

第四类,三者兼顾,中规中矩,拿不定主意,就选它了。

04 选择养老年金需要注意的因素1 缴费年限,有1年、3年、5年、10年、20年和30年的。考虑未来现金流的不稳定性,不建议设置太长年限,最长10年即可,最优是3年和5年,趸交的话,或会因为一次性投入金额少,不能匹配退休后的养老生活。

2 缴纳金额,量力而行。养老年金,是在你年富力强有能力赚钱的时候,拿出一部分余钱,用于未来年老的自己身上。重点是余钱。

因为保险产品的特点,封闭期最短是10年,养老年金的话,会更长,若是30年缴费,封闭期可能是30年,因为60岁才能开始领取,若想提前支取的话,现价倒是能够大于保费,但你存储养老金的意义就没有了。

所以,量力而行。给自己存养老钱,本身也不是一蹴而就的事情,可以今年买一款,明年再买一款,不需要一次性缴足。

但在确定缴纳金额前,一定要做好自己的养老规划。你想过什么样的养老生活?基本的、品质的、悠闲富足的?不同的品质生活对于保费的要求是不同的。别缴少了,缴多了也用不着。

3 看好自己的需求,哪类产品更适合你,一定要提前问问自己,否则,买完了容易后悔啊。

4 是否保证领取?保证领取的年限是多少?看清楚了。保证领取的年限越长,当年领取的生存金越低。

5 是否可加保。当期力量不足,但还想占个位子的伙伴,若产品有该功能,那是再合适不过了。

6 是否可以做保单借款。对于有临时资金需求的伙伴,这个功能可以尝试用用,还是可以解燃眉之急的。

7 保司。生存金领取的流程,不同的保司还是有差异的,服务好的保司会让你有如沐春风的感觉,如果你想有这个好体验的话,保司的背景还是需要关注的。

以上,能解决掉您买养老金的疑问吗?如果还有其他问题,欢迎垂询。

我是“拙行”,拙行在保险路上,老实做事,踏实积累,成人达己!