上交所披露的信息显示认养一头牛控股集团股份有限公司(下文简称“认养一头牛”或“公司”)的保荐券商中信证券向上交所提交了撤销首次公开发行股票申请。

认养一头牛官网显示公司拥有7座牧场,约6万多头奶牛,一座数智化的工厂。公司宣传称:“认养一头牛不是一家卖牛奶的公司,而是一家为用户养牛的公司。”但招股说明书显示截至2022年6月底,公司拥有生产性生物资产奶牛共37,478头,其中,成母牛18,431头,青年牛11,968头,犊牛7,079头,与其官网宣城的拥有6万多头奶牛数据差异原因系数据统计时间差异还是其他原因不得而知。从招股说明书看,逐步开展牛肉业务,因此采购和培育了一定规模的肉牛。

图片来源:“认养一头牛”官网

笔者在市面上也曾见认养一头的牛奶产品,在淘宝等线上平台也有销售,价格也并不便宜,购买方式无非也是一手交钱一手交货,在模式上看不出什么与众不同,也不理解其所称的“认养一头牛不是一家卖牛奶的公司,而是一家为用户养牛的公司。”如果是认养,不应该是先投钱,待奶牛成熟产奶后,认养者获得奶牛等产品或者其他方式的回报吗?所以公司宣称的模式、品牌故事很难自圆其说,有夸大宣传,欺诈消费者之嫌。

图片来源:“认养一头牛”官网

公司招股说明书显示:“生牛乳作为乳制品生产所需的主要原材料,公司主要采用自有奶源以及第三方合作奶源的供应模式,至2022年1-6月的奶源自供比例已提升至88.17%,另有部分采购自澳亚集团、光明乳业等外部合作奶源。”显然,公司的奶源并不都是自家的奶牛产的,还有外购的,所以“是一家为用户养牛的公司”的说法显然很难站住脚跟。而且笔者对比了认养一头牛和光明乳业的产品价格,认养一头牛的产品价格和光明相比,并没有优势,甚至同类产品价格还高于光明,既然奶源是从光明采购的,价格又高于光明,消费者为何不选择后者呢?这是否是妥妥的“智商税”?

图片来源于网络

认养一头牛的客户线下渠道主要包括盒马鲜生、大润发等零售连锁商超,以及贝因美、伊利股份等生牛乳客户。在向奥雅集团、光明乳液等采购生牛乳的同时又向伊利股份等客户销售生牛乳。笔者推测可能是因为受地域限制,比如南方地区自有奶源不足,就采购,北方地区地区自有奶源富余就对外销售,当然这只是猜测,具体原因无从论证,所以认养一头牛念的是什么生意经?葫芦里卖的是什么药?让人费解!

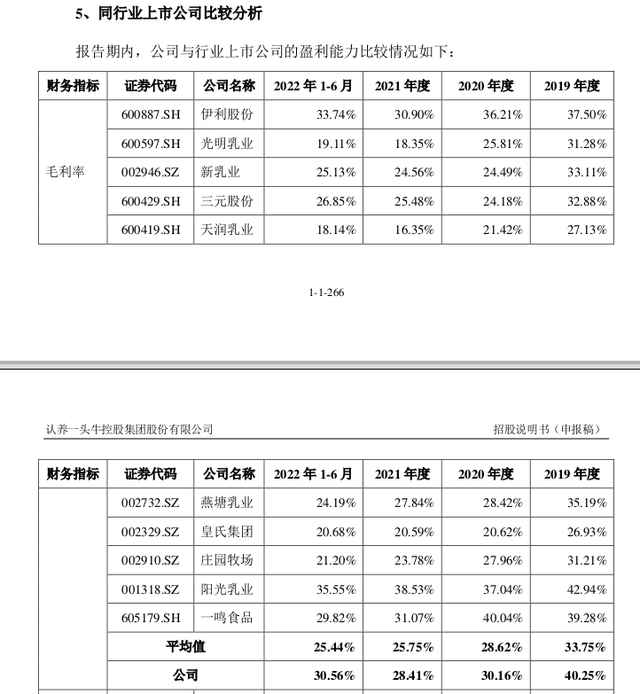

虽然公司2016年才开始斥资建设首座牧场,但公司近年来发展迅猛,2019 年至 2022 年1-6月营业收入分别为86,467.31万元、164,971.68万元、256,612.75万元和159,748.69万元。虽然品牌知名度和老牌的伊利、蒙牛、光明、天润等相比还有很大差距,但是从2021年营业收入来看,相较于境内上市公司,认养一头牛的规模仅次于伊利股份、光明乳业、新乳业及三元股份。

图片来源:招股说明书

从公司的销售对象看,包括京东、天猫、河马鲜生等线上平台,也包括君乐宝、贝因美等、伊利、光明等乳品生产企业。

公司营业收入的快速增长的一个重要原因是线上渠道的拓展,公司招股说明书显示,公司2022年1-6月产品在抖音、天猫等电商平台的线上渠道直营销售额达6.79亿元,占比44.57%,其中抖音销售额最高达3.14亿元,占比20.63%,可以看出认养一头牛是懂年轻人的生活方式的,善于向平台借力,与抖音等电商平台共成长。同时公司还与天猫等平台合作,与电商平台签订合作协议,由公司负责将商品发往电商平台指定仓库,由电商平台负责订单管理及后续的物流配送。电商平台接到消费者下达的订单后通过自有物流或第三方物流向消费者发货,公司和电商平台双方定期根据平台的产品销售清单进行对账和货款结算。说白了,这种模式就是就是把商品卖给电商品牌,2022年1—6月,这种模式下的销售额超1亿元,占比6.97%。

在营收快速增长的同时,公司毛利率保持在较高水平,但净利率却略低于同行业上市公司,笔者分析是主要原因是销售费用较高,侵蚀了营业收入,不过这与企业发展阶段有关和营销策略相关,在品牌建立初期阶段,下大力气营销,促进销售,提升品牌知名度不难理解。2019年、2020年、2021年、2022年1—6月公司净利润分别为1.05亿元、1.47亿元、1.4亿元、9420万元,经营活动现金流量净额分别为1.5亿元、1.51亿元、1.75亿元、3288万元。总体来看,公司净利润和经营活动现金净流量相当,除2022年上半年外,2019年——2021年公司每年经营活动现金净流量都略高于净利润,公司现金流质量较高。总体来看,公司经营质量还是非常不错的!

图片来源:招股说明书

图片来源:招股说明书

公司快速发展和重营销、善于资本运作密不可分!

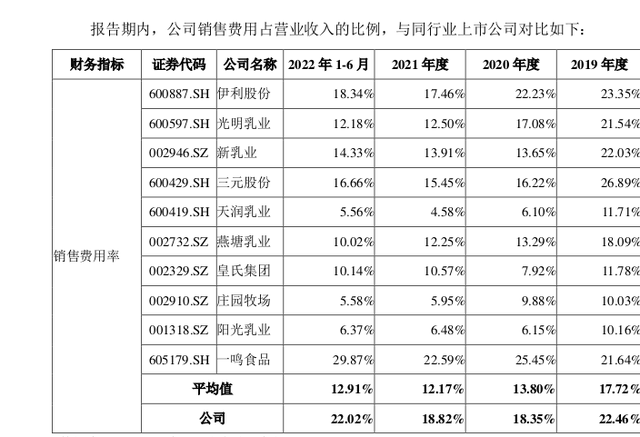

近年来,公司的销售费用占营业收入的比重占20%左右,明显高于同行业平均水平。招股说明书显示销售费率较高的原因主要系:一方面,公司作为新兴品牌,处于快速发展阶段,充分利用多渠道资源进行品牌推广,以提高产品市场占有率;另一方面,公司主要通过线上渠道销售,线上渠道的营销推广费投入相对较大。公司主要通过电商平台直接面向消费者,渠道让利较少。

图片来源:招股说明书

图片来源:招股说明书

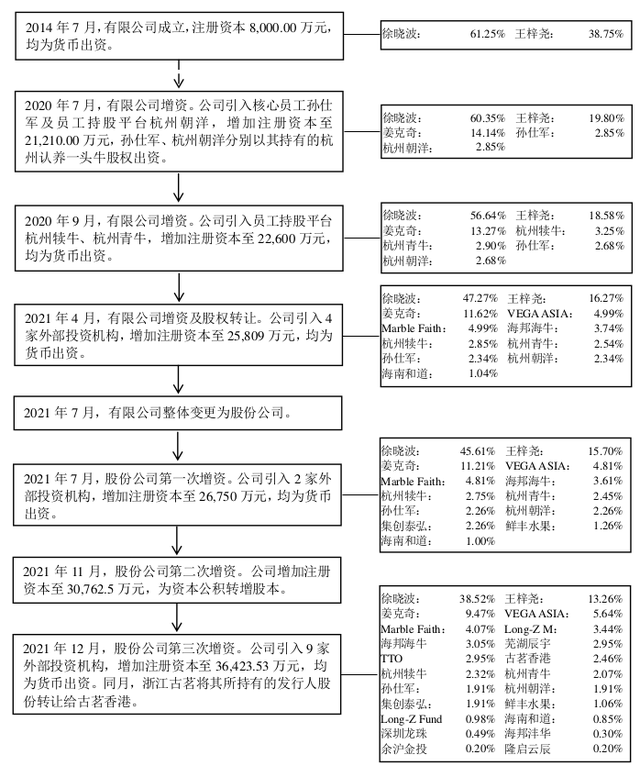

近年来,公司引入包括鲜丰水果、古茗等在内的外部投资,使得其有足够的资金用于营销、扩大生产。一般而言,每次引入外部投资者,往往都伴随着其股权估值的提升,原始股东可以从中受益!

图片来源:招股说明书

与营销支出相比,公司的研发支出显得微不足道。公司2019年没有研发支出,2020年2021年、2022年1-6月研发费用分别只有61.39万元、687.13万元、530.04万元。公司招股说明书称:“2020年,公司设立子公司杭州智能专注开展电商相关的软件研发工作;2021年及2022年1-6月,子公司杭州智能、山东乳业逐步加大了软件及产品研发工作,由此研发费用有所上升。”看来,公司的研发支出主要是用于电商相关软件,而不是提高养殖技术,确保奶牛和牛奶品质!公司口口声声称:“秉承‘奶牛养得好,牛奶才会好’的经营理念,”但没有足够的研发投入,在技术品质上做文章,怎么能够保证养好奶牛、生产出好牛奶?确实有点滑稽!

图片来源:招股说明书

公司财务比较稳健,截至2022年6月底,公司拥有流动资产24.9.6亿元(其中:货币资金15.36亿元、应收账款2.33亿元、存货5.84亿元)、非流动资产21.99亿元(其中:固定资产约5亿元、生产性生物资产7.83亿元、使用权资产约5亿元),资产总额46.95亿元,流动负债12.69亿元(其中:短期借款5.02亿元、应付账款3.98亿元),非流动负债5.65亿元(主要是租赁负债4.82亿元),负债总额18.34亿元,净资产28.62亿元,资产负债率只有39.05%,远低于同行业上市公司,流动比率、速冻比率等反映偿债能力的指标均明显好于同行业上市公司,且账面货币资金充裕,这得益于通过股权融资引进外部投资者。而且,不难发现公司有息负债非常少,主要就是约5亿元的短期借款,所以公司偿债压力非常小,财务非常稳健。

公司计划募集资金18.5亿元,用于智慧牧场建设、品牌营销推广、信息系统升级改造、补充流动资金。且不论智慧牧场等项目建设的必要性、资金需求测算是否准确,笔者认为从公司现有的财务状况来看,现在并不差钱,没有必要通过IPO补充流动资金,而且真的需要融资,完全可以选择从银行获得长期贷款贷款、发行债券、融资租赁等债务融资方式进行融资,但也不排除为了上市以后通过发债等方式融资更顺利的可能。但更大的一种可能就是纯粹为了上市而上市,从而原始股东、外部投资者可以通过在二级市场减持获得收益。这也是现在中国资本市场亟需改变的一个现象,很多所谓的企业家,IPO融资不是为了获得资金后投入项目,给股东带来长期回报,而是为了上市之后太高股价,在二级市场减持获得股票增值收益,说白了就是“割韭菜”。有些企业甚至是为了上市,编撰募集项目,实际获得资金后并没有按期、足额投入项目,发挥募集资金的效益。

图片来源:招股说明书

善于资本运作、善于讲故事、树利形象,重视营销投入,轻视研发投入是“认养一头牛”的显著特征,如果撇开故事,公司运作模式等,但从企业盈利水平、增长速度来、资产负债率等来看,公司盈利水平不错,且销售规模快速增长的同时,同时比较稳健,是有点货,有两把刷子的公司。