温馨提示:本文共计字数1600字左右,对经济感兴趣的朋友建议关注/收藏后慢慢阅读!

全球增长中枢持续下行,向新的均衡收敛

在疫情导致的供应链扰动与地缘政治冲突的双重冲击之下,全球经济在过去几年中经历了严重的供给瓶颈。在此背景下,世界经济增速下行成为意料之中的趋势,经济运行呈现出典型的“滞胀”格局。

总体来看,全球经济增速依然存在一定的下行空间。据IMF最新预测显示,2024年全球实际GDP增长率为3.2%,较2022年下降0.3pct(百分点);预计未来增长中枢将会持续下行,至2029年GDP同比预计回落至3%左右;相较疫情前(2010-2020年期间)全球经济增速为3.7%,2000-2008年期间增速为4.4%。

自2008年全球金融危机以来,各方预测机构不断下调对经济增长的预期。绝大多数国家的增长预期都被下调,尤其是以中国为代表的新兴市场。

从学术端来拆解看,经济增长取决于劳动力人口、资本投入情况、全要素生产率(除劳动力和资本等之外的要素对经济增长的贡献)。过去20年全球经济保持较好增速的主要原因:全球劳动人口不断提升,儿童和老龄人口占劳动力人口比例持续下滑;随着冷战结束及以中国为代表的发展中国家融入全球价值链中,围绕效率模式构建的全球价值链逐渐成型,全球化达到阶段性顶峰;以个人计算机、互联网为代表的信息技术革命推动着全要素生产率加速提升……反观当前全球宏观环境,三股结构性力量在疫情前已有逆转趋势,经济增长面临长期挑战。

从不同经济体不同阶段三大结构性因素的贡献情况来看,对所有经济体而言,全要素生产率对于经济增长的变化是至关重要的。发达经济体,全要素生产率年增长率从1995-2000年期间的1.3%下降到疫情后的0.2%,新兴市场经济体和低收入国家,全要素生产率的增长率分别从2001-2007年的2.5%和2%下降到疫情后的0.7%和几乎为零。

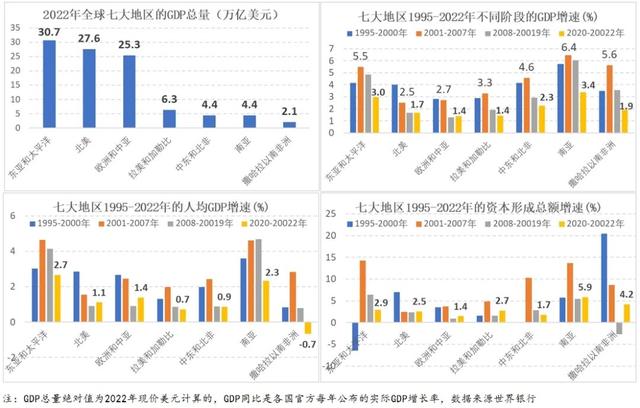

按地域划分来看,南亚是现阶段发展最快且最具潜力的经济地区

按照世界银行划分的七大区域,来看全球经济的分布情况。2022年全球GDP总量为100.8万亿美元,东亚&太平洋、北美、欧洲&中亚三大区域占据约83%的经济份额。

从不同阶段的GDP增速来看:经历过2008年金融危机和新冠疫情,南亚地区依旧保持着较高的经济增长,近几年平均增速依旧可以超过3%。

从各国资本形成总额的增速数据,可以反映出资本对该地区的经济投入程度:南亚地区远超过其他地区的增速高达6%左右;东亚&太平洋地区从6.4%下滑至2.9%;北美地区基本稳定在2.5%左右,欧洲&中亚地区从2008年之后资本形成总额增速大幅下滑。

从主要经济体来看,当前中国仍是发展最好的国家

全球2022年超过1万亿美元的经济体一共有十三个,美国、中国、欧盟为三大巨头经济体逐渐形成。发达经济体GDP增速基本稳定在1.5%左右;新兴经济体中发展参差不齐,其中体量比较大的有中国、印度、印度尼西亚、沙特等。

自英国脱欧后,中国坐实了全球第二大经济体的位置,凭制造业高速发展带动国内经济持续增长。2022年中国制造占全球比重的30%,是美国制造业体量的两倍。

但,当下全球经济下滑,国际需求不足;欧美强调制造业回流,贸易保护主义兴起;印度等新兴市场工业逐渐崛起……这都是对中国未来发展的挑战。

按发达程度来看,全球经济依旧呈现“双速增长”的发展格局

自2000年以来,全球发达经济体与新兴市场经济体的GDP增速差距不断扩大,发达经济体增速保持在2-3%的水平平稳发展,新兴市场经济增长不断加速,两者增速差距最高可达5pct以上。直至2008年金融危机后,新兴市场增速开始持续放缓,目前两者差距保持在2pct左右,相对稳定。

未来,新兴市场与发展中经济体在全球经济的份额占比会不断攀升。据IMF预测,到2029年该占比将会达到62%。自从推行WTO之后,全球化的贸易发展和产业转移,使发展中国家承接大量制造业机会,国际贸易为渠道,通过投资端(建厂、投产、基建等)的不断增加,促进整个经济体的GDP不断攀升。

但我们认为当前经济局势对新兴市场经济增长的挑战会更大,新兴市场更多依托于国际贸易和投资生产端,在全球经济回落和“去全球化”趋势下,这部分的需求面临着巨大挑战;此外,新兴市场的储蓄意愿较强,导致国内需求难以维持整体经济高速增长的大循环。