动力煤核心逻辑:下游开始补库,供需仍然偏紧

产量有所恢复,但安检政策下难有大幅增产。五月虽然内蒙古动力煤产量有所提升,但安检政策影响不减,尚未看到大幅增产的迹象。在建党100周年临近之际,各地煤矿安检政策料难放松。所以,短期内动力煤的供给依然以偏紧为主。

港口库存出现分化,电厂有补库迹象。本周北方港口煤炭库存继续回升,但南方港口库存有小幅下降。另外,北方四港的煤炭调入调出量较上周均有一定程度的回升,这一信号可能预示着下游电厂已经开始补库。

观点总结,产地供给难有大幅提升,港口库存略有回升,下游电厂有补库迹象。现货价格依旧处于高位,市场担心会有进一步保供政策出台,短期内价格可能有高位回调风险。但供需偏紧格局仍在,在电厂补库完成之前,下跌空间有限。短期多单可逐步离场,新单不参与,观望。风险因素:安检政策放松(下行风险)、保供政策力度加大(下行风险)。

1.供给:港口煤炭调入调出量双双回升

2.1、需求:锚地船舶数小幅回升

2.2、需求:海运煤炭运价指数小幅回落

2.2、需求:沿海八省日耗及库存可用天数(暂停更新)

2.3、需求:主要行业动力煤消费量上升

3.1、库存:主产地库存持续下降

3.2、库存:CCTD南方、北方港口库存出现背离

3.3、库存:北方四港库存见地回升

3.4、库存:下游电厂库存(暂停更新)

4.1、现货价格:现货价格持续上涨

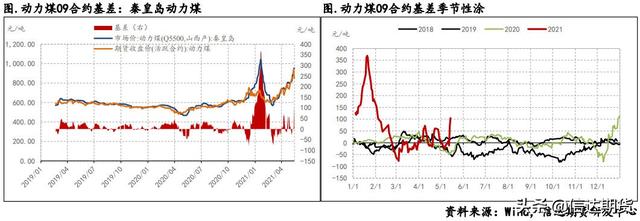

4.2、基差:盘面快速拉涨,重新升水现货

点击此处添加图片说明文字

4.3、跨期价差:近月走强,back结构加深

4.4、动力煤期货价格

研究员:信达期货黑色团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。