商品房持续升值的光环破灭,其金融属性逐步削弱,回归自住需求已成为大家共识。目前房地产仍未看到止跌回升的趋势,观望已是目前最优选择。但衣食住行是人的基础需求,尤其是住,同时越来越多年轻人开始跳出传统的买房观念,认为租房也能过好一生。

所以,可以预判的是,商品房市场若越发低迷,租房市场反而会迎来繁荣。

相比商品房已“卷成麻花”,目前租赁市场还处于“农耕时代”,从机会识别模型、市场监控体系、定价体系、趋势研究、客户洞察以及产品研究的颗粒度和深度仍存在不足。

接下来几期,笔者将从怎么找到租赁项目市场机会、怎么进行租金定价和趋势预判、怎么建立市场监控体系、怎么评价租赁项目产品维度展开,聊聊怎么才能抓住这波行情。

这次,我们先聊聊「怎么评判租赁项目的市场机会」。

一、从「多物业租金差」,看不同地段长租公寓的利润空间我们可以通过各物业的租金差异,找到市场机会。

以租赁市场比较活跃的深圳为例,通过拉取深圳不同街道城中村民房、品牌公寓、商品房的单方租金,看看最挣钱的品牌公寓集中在什么地方。

其中,品牌公寓数据涵盖万科泊寓、龙湖冠寓、城家公寓、华润有巢、招商蛇口公寓、朗诗寓、金地草莓社区、乐乎公寓、魔方、微棠等20家知名或主流长租公寓品牌。

1、第一梯队:

品牌公寓租金是城中村民房一倍以上

且高于商品房单方租金10%以上

从区域来看,南山区数量分布占比最多,南山、南头、沙河、桃园、西丽、粤海、招商街道;其次,龙华区大浪街道、光明区光明街道、福田福田街道、宝安区沙井街道、沙头角街道等区域的品牌公寓,单方租金基本也是城中村的一倍,且超过周边二手房单方租金,是品牌公寓最挣钱的区域。

这些区域的基本是新型产业为主的区域,品牌公寓基本能满足年轻人“住得好“ 、“住得近”的需求。

从结构上来,在第一梯队里面,可以看到传统认知的“面积越小单方租金越高”要被打破,在同一街道,两房的单方租金并不低于一房,据统计,沙河街道的两房租金是一房1.8倍,宝安沙井街道两房租金是一房1.6倍,说明优质两房供应不足,拉高了租金收益。

因此要提升物业的出租率以及整体坪效,还是需要结合市场客户组成、市场供求结构来做针对性规划,“好地段的公寓面积只做小”的经验可能已不太适用了。

2、第二梯队:

品牌公寓租金高于城中村民房30%以上

且与商品房单方租金相近

这个地段的品牌公寓,仍存在一定的利润空间,但利润空间相比第一梯队少,关键是如何通过增加出租率,通过规模实现利润总额的提升。

从结构上来,跟第一梯队不同,一房的单方租金还是高于两房。

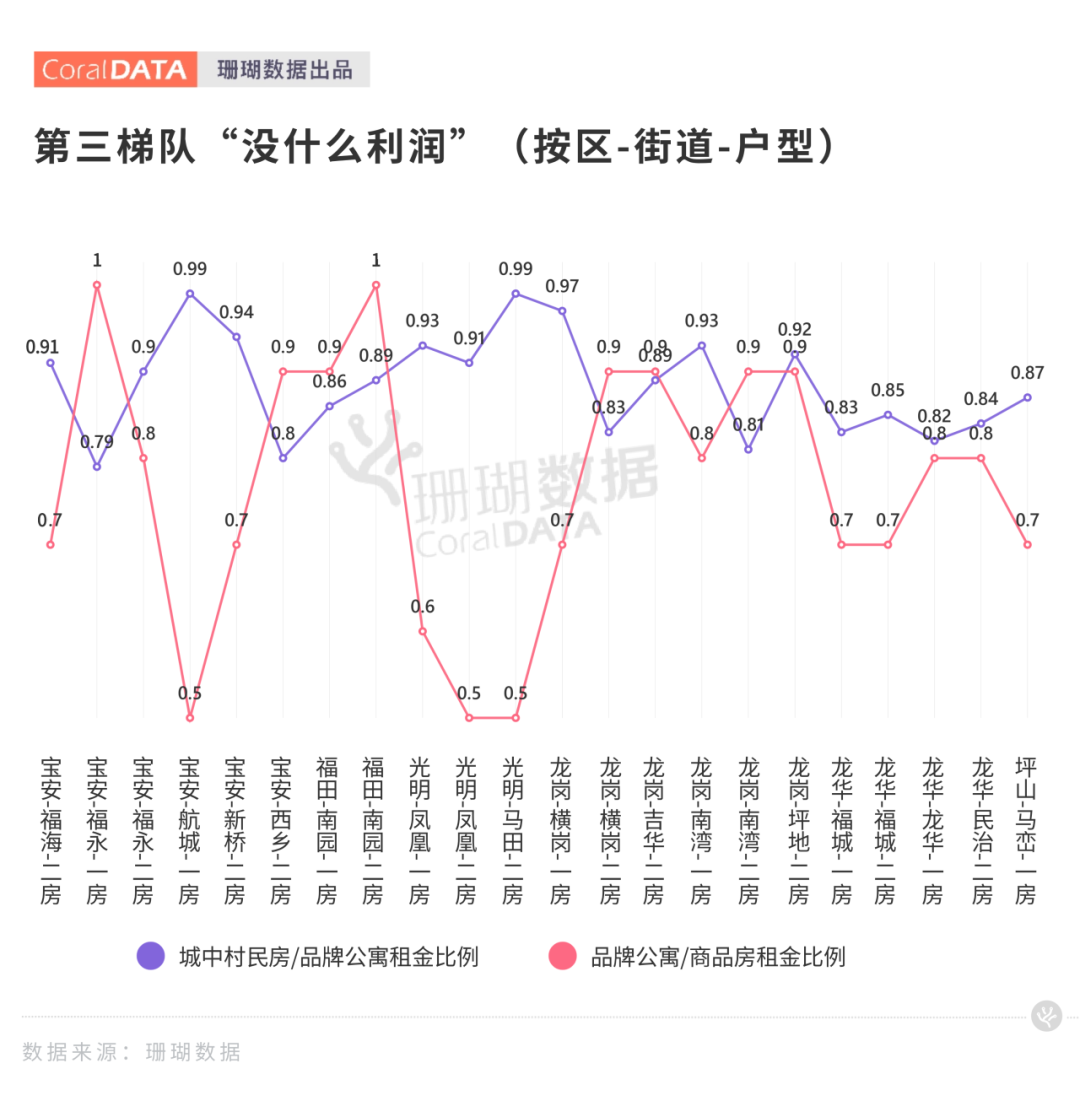

3、第三梯队:

品牌公寓租金高于城中村民房10%-20%

且低于商品房单方租金

这些地段的品牌公寓,利润空间较小,需要慎重选址,城中村作为主要分流的业态,客户刚需承价不高,如果在这些地段做品牌公寓,需关注如何通过产品更集约,实现坪效提升,同时控制成本是关键。

从结构上来,跟第二梯队一样,一房的单方租金高于两房。

4、第四梯队:

品牌公寓租金低于或与城中村民房持平

且低于商品房单方租金

这个地段的品牌公寓,受到城中村的冲击较大,可能来自于选址问题、也可能是产品和服务的问题,因此也凸显了在前期阶段识别项目的机会与风险的重要性。

作为机构投资企业,更适合选择梯队一项目,利润厚,抗风险能力强;梯队二项目利润空间尚可,但需持续进行数据监控,保证可实现利润空间稳定,再进行甄别;梯队三利润空间较少,安全垫不够,容易存在亏损风险,需审慎研判;梯队四项目则谨慎进入。

对于城中村的房东,也可以从以上数据中得到启发。梯队一项目所处位置优越、客群高端,难与品牌开发商竞争;但梯队二、梯队三项目存在一定空间,可通过优化产品(比如寻找差异业态,像老旧洋房别墅产品;整栋风格改造;产品户型再改造;精装提升;服务提升等方式),定价低于品牌公寓且高于城中村民房价格,获取差额利润。

2023年12月PSL增加了3500亿,预计这些资金将投向保障性住房建设、“平急两用”公共基础设施建设、城中村改造等房地产新发展模式,租赁市场将迎来政策和资金的倾斜。

房地产的下行,优质资产处于低位水平,也给租赁行业带来新的契机。而投资是个技术活,认清市场风险和机会,选址精准和制作合理的投资策略,才能确保投资的长期稳定和成功。

注:本文内容仅供交流学习,不构成投资建议