提前还房贷合适吗?

我有钱,是贷款好呢,还是一次性付款好呢?

购房时房贷利率6%,现在降了4.5%,怎么操作才能挽回些损失?

以上问题回答好了,也代表着理财的技能。

01 提前还房贷合适吗?贷款买房,不区分商贷还是公积金贷,目前有两种还款类型。

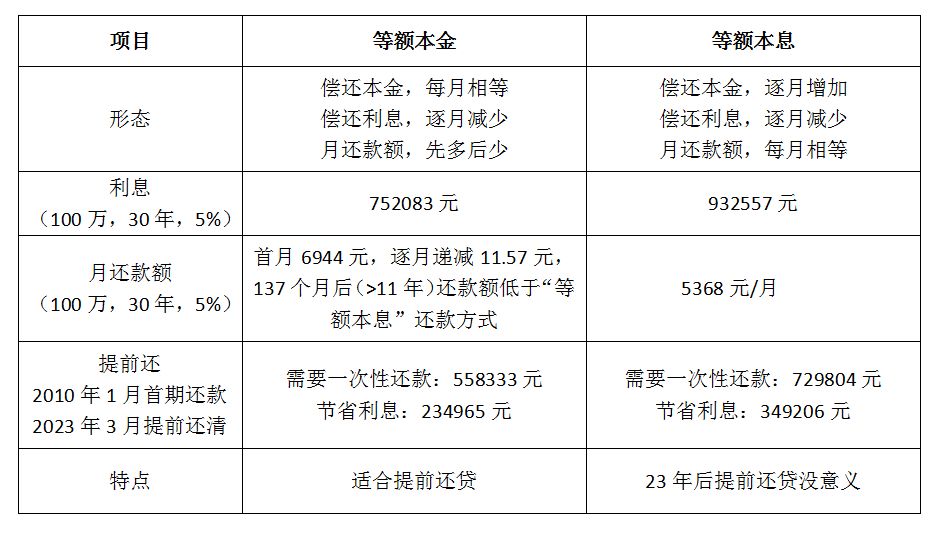

一是等额本金,二是等额本息。两者的区别如下:

月还款额=本金+利息。从还款形态上看,我们可以知道,等额本息的还款方式,越往后还款本金占比越大,利息占比越小。也就意味着,“等额本息”的还款方式,越往后越不适合提前还贷。

因为,提前还的,大部分是本金,利息越来越少了。至于卡在哪个时间点上最合适,那就需要具体个案具体分析了。

提前还房贷小技巧:最好不要提前结清全部贷款,可以最后留1万块或者几百块房贷,用来年末抵税,性价比超高。

当你贷款买房选择还款类型时,如果拿不定主意选哪个类型,那就问自己两个问题:

1 目前的月还款压力,自己能够承受吗?

2 自己以后有提前还贷的能力吗?

如果都回答“是”,那就选择“等额本金”的类型,否则就选择另一款。

以上是从还贷本身来说明,哪种还款方式更适合提前还贷。

我们还可以站在机会成本的角度,来看待提前还贷这个事。

机会成本,按照上面的例子来说,就是我拿55.8万的现金一次性还清贷款了,那就失去了我拿55.8万现金做其他理财动作的机会。

还是拿“等额本金”的方式举例,2010年1月首次还贷,需要还款30年,至2039年12月结束。若选择在2023年3月一次性还清,需要55.8万的现金,收益是节省利息23.5万,提前还款时间缩短至16.75年。

如果有比上述更好的理财渠道呢?是否还会选择一次性还清房贷呢?

若55.8万做增额终身寿,第12个保单年度,现价是79.7万元,与55.8+23.5的金额一致,第16个保单年度(还款结束的年度),现价是91.4万元,要远远高于正常的还款总额。

你还会选择一次性还贷的动作吗?为什么?

提醒下,理财并不是投资,它看的不是简单的收益,而是一辈子的风险和现金流管理。

若选择购买增额终身寿,请先评估下个人的现金流情况再下决定也不迟。

同样的问题:“我有钱,是贷款合适,还是一次性付款合适?”

回答这道题背后的逻辑,仍旧是机会成本。

02 房贷利率降了,我如何挽回损失?若你买房贷款时的利率是5%,后期降至3.8%,而银行不按现行利率重新核算你的还款额,感觉自己好亏有没有?

别着急,有几种挽回损失的方法,看看是否适合你?

1 注册公司贷款

当银行房贷利率下降时,也就意味着公司的贷款利率也会下降。

注册一家公司,然后用公司的名义把房产抵押给银行贷款,这种抵押贷款的利率一般可以低至3.85%。用抵押贷款的钱一次性把房贷还了,然后再慢慢还这个公司贷款好了。

缺点就是操作麻烦,银行需要审核各种资质,不熟悉流程的话,自己做起来会很累,如果感兴趣,建议找个银行的熟人或专业机构帮你做。

2 二手房交易

把房子低价卖给亲属,相当于房子交易了一次,肯定可以按最新的利率重新贷款了。如果原利率是6%,现利率是4%,这么操作一波绝对值得。

缺点就是亲属得靠谱,这是第一,若不靠谱,很容易产生利益纠纷;第二嘛,交易需要产生契税和一些手续费,当然,对比总结余还是值得操作的。

3 信用卡提现分期还款

这个,每家银行的提现手续费和还款利率都不一样,可以了解了解。

然后,不提现的话,可以找人刷卡消费提现,不过,需要支付刷卡人一定的手续费。但这个手续费跟提现手续费比,还是低很多的。

现在信用卡消费后,都支持分期还款,利率也不是很高。然后用刷卡提现的钱一次性还房贷,信用卡分期再自己慢慢还就好了。

4 保单贷款

操作前提是得有支持贷款的保单。

以上,无论是哪种操作方式,都是理财工具的运用,可以单一操作,也可以组合操作,但都需要提前进行测算,测算好了再去运作。

好了,不管是否应用,有没有打开你理财的思路呢?

我是@拙行,拙行在保险路上,老实做事,踏实积累,成人达己!

合适得不能再合适