五矿期货重庆营业部

作者:五矿期货 施洲扬

苯乙烯简介

苯乙烯又名乙烯基苯,是用苯取代乙烯的一个氢原子形成的有机化合物,化学式为C8H8,常温下是有芳香气味的无色油状液体,其凝固点为-30.6℃,沸点为145℃,相对密度为0.9051,闪点为31.11℃。苯乙烯难溶于水,溶于乙醇、乙醚、甲醇、丙酮和二氧化硫中,暴露于空气中会逐渐发生聚合及氧化。

苯乙烯单体是一种重要的有机化工原料,是纯苯最大用量的衍生物,是生产塑料和合成橡胶的重要原料。主要用来生产聚苯乙烯树脂(PS)、聚苯乙烯泡沫(EPS)、丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈(SAN)树脂、不饱和聚酯树脂(UPR)、丁苯橡胶(SBR)和丁苯乳胶(SBL)及苯乙烯系热塑性弹性体(如SBS)等。这些产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。此外,它还可以作为医药、农药、染料和选矿剂的中间体,用途十分广泛。

苯乙烯产业链特点可概括为:“上承油煤,下接橡塑”——原料来源于石油化工和煤化工两大产业链,产品分布于合成树脂和合成橡胶两大产业。

苯乙烯生产工艺及产能分布

苯乙烯生产工艺主要是分为三种:

1、乙苯脱氢法

目前是全球的主流制备方法,工艺成熟,能耗较低,副产物少。每吨苯乙烯大约需要0.79吨纯苯和0.29吨乙烯;

2、环氧丙烷-苯乙烯(PO/SM)联产法

联产环氧丙烷,节约能耗,但工艺流程和反应相对复杂。联产法通常每3.2吨乙苯和0.8吨丙烯生成2.6吨苯乙烯和1吨环氧丙烷,相比乙苯脱氢法消耗较大。但复产环氧丙烷利润尚可,目前苯乙烯行业竞争激烈,POSM法利润略优于乙苯脱氢法。

3、裂解汽油抽提法(C8抽提法)

从以石脑油、柴油和液化石油气为原料的蒸汽裂解至乙烯装置生产的裂解汽油中提取苯乙烯。裂解汽油中含有约4-6%的苯乙烯,通过抽提的方式将其分离出来。但抽提的苯乙烯含硫量较高,通常只能用于对原料质量要求较低的领域,如不饱和聚酯树脂(UPR)的生产。此外,由于期货交割规定了含硫量,该法制成的苯乙烯不能参与期货市场交割。

截止2023年年底,苯乙烯全国总产能2156万吨,2023年投放新产能383万吨,产能增速高达22%,2024年预计新投产能245万吨,若能如期兑现,预计增速约11%,同比2023年下降11%。2023年苯乙烯全国年度产量1551万吨,产量增速12%。

苯乙烯产能在国内分布相对集中,华东地区是主要的生产地,其中华东地区(不含山东)占比48%,山东地区占比16%,华南地区占比14%,其中华东装置一体化程度较高,山东装置则以外采原料为主。

苯乙烯进出口

随苯乙烯国内产能投放,国内竞争加剧,进口量逐年递减,工厂及贸易商纷纷需求出口机会。

2023年,国内苯乙烯进口总量79万吨,环比下降31%,进口依存度下降至5%。进口来源于沙特、新加坡、日本、中国台湾等国家及地区,其中进口沙特占比最高,达61%。

2023年,国内苯乙烯出口总量36.6万吨,环比下降35%。出口地主要为韩国、欧洲、东南亚等国家及地区。其中出口韩国占比最高,达74%。

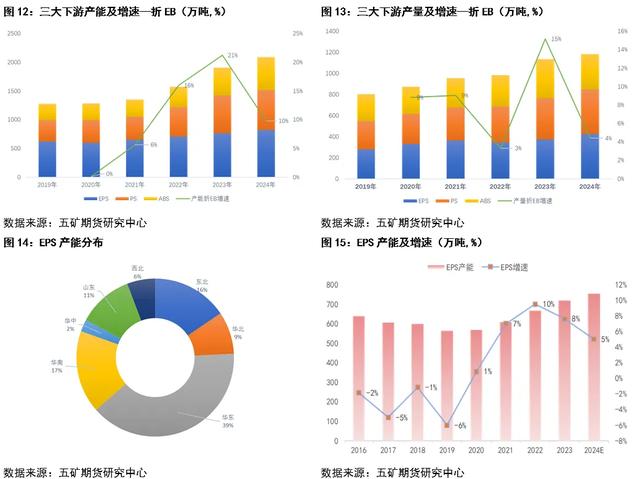

苯乙烯下游

苯乙烯三大主要下游为EPS、PS、ABS。截止2023年年底,按三大下游对苯乙烯的消耗占比苯乙烯表消来看,EPS占比26%,PS占比26%,ABS占比21%,三大下游合计占比73%。

EPS厂商较灵活,开停车几乎没有成本。价格变动时可能会采取投机行为,卖出苯乙烯原料。其主要下游集中在包装制品及保温板材领域,约占其总消费量95%以上,其中包装制品行业随着人们消费水平提高、采购模式转变,在2016 年首次超越保温板材成为EPS的第一大下游。

PSPS可分为GPPS(透苯)和HIPS(改苯),透苯装置转产改苯需要加溶胶设备。改苯利润较高,很少停产,部分改苯可替换ABS。其主要下游集中在电子电器、日用品、包装容器领域,其中,电子电器占52%,主要包括冰箱、空调、电视机、电脑、小家电等上面的注塑件、行业集中度高。

ABS前期利润较高,近年来产能头发较大,行业内竞争激烈,利润持续压缩,目前符合处于同比低位。ABS以制作家用电器、办公设备以及汽车领域等注塑件为主,近年来吸尘器、空气炸锅、扫地机器人等小家电的兴起及电动汽车的普及,为ABS需求带来了新的增量。

供需逻辑

从产业供需来看,以下是在行情判断中的关注点:

1、供应端:一是关注周度开工数据以及苯乙烯各工艺的利润情况,利润的变化会引发装置负荷的调整;二是关注区域物流调配,如今苯乙烯新增部分内地交割库,内地与港口、内地与盘面的联动更加密切,市场可通过区域调配缓解供需矛盾,故而区域价差对于基差、月差以及绝对价格的影响也在日益增加;三是关注新装置投产进度,近两年一体化装置纷纷落地,相较外采装置,成本优势较大,苯乙烯-纯苯价差头寸的波动区间也因此逐步收窄,关注不合理的价差做回归,也使得苯乙烯的交易标的更加多元。

2、库存:华东港口库存是盘面交易的重要标的,主要是通过库区到船情况以及了解下游补库节奏进行预估。

3、需求端:一是关注下游周度负荷,近年来,由于苯乙烯产能投放较大,下游多采取刚需补库,控制原料库存,但春节后的小旺季以及金九银十,或有会出现小范围的补库;二是关注海外出口窗口,出口往往在上半年成交较好,这是受到寒潮、调油等影响,海外装置运行较为不稳定,阶段性的供应损失带来国内出口的放量成交。

4、原料端:苯乙烯大投产后,原料纯苯的供需格局有所转换,苯乙烯的定价多围绕纯苯上下波动。而纯苯作为炼油副产物,其供应受到重整、裂解、歧化利润等多重影响。且纯苯的进口依存度较高,进口量对产业链供需的影响也比较大。而纯苯需求来看,下游还有苯胺、酚酮、己内酰胺等产业,与苯乙烯形成原料竞争关系,各个下游的利润及检修节奏,也使得纯苯的供需会出现阶段性的错配,带来苯乙烯-纯苯价差的波动及苯乙烯绝对价格的变化。

总结

综合来看,苯乙烯自身供需矛盾并不突出,绝对价格上边际受下游接受度的制约,而下边际则有纯苯带来支撑。关注低库存期间,苯乙烯减产带来的自身利润修复,其价格重心依旧围绕纯苯展开。下次将围绕纯苯国内供需情况带来纯苯研究框架的分析。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。