五矿期货重庆营业部

作者:五矿期货 李昂

报告要点

因为地理位置、文化相似度以及人口结构等因素,我国房地产市场在过去经常被类比于日本的房地产市场,并以此为依据作出对于房地产行业的预言与展望。但实际上我国经济从内需、体量、产业链完整度等各个角度,均与日本存在很大的区别。本文通过研究美国房地产行业2008年泡沫破裂后的运行轨迹,旨在为市场参与者提供一些关于房产行业未来发展路径的其他视角的参考。

•

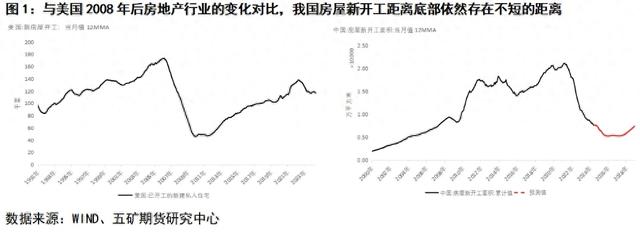

2024年5月美国房屋新开工数据为116.9千套,较其2006年高点(约170千套/月)依然存在超过30%的降幅。自美国房地产泡沫破裂以来,其房屋新开工套数再也没有回归过曾经的高点。而从其房屋新开工绝对值开始下降,直至再度重返上升趋势(约2011年11月),一共花了5.3年时间,合约65个月。映射至我国,则目前距离房屋新开工面积的底部(约2025年12月)依然有接近18个月的间隔,距离房屋新开工面积启动回升(约2028年1月)依然有接近42个月的间隔。推测我国本次新开工面积低点约为5200万平方米/月,较今年6月数据7933万平方米,依然存在约35%的下降空间。

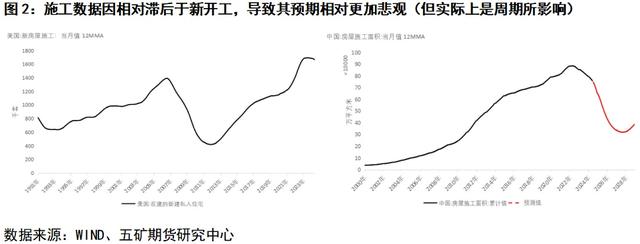

2024年5月美国美国房屋施工数据为1665千套,较其2006年高点(约1400千套)上升约19%。美国房屋施工数据的见顶滞后了新开工数据见顶约3-4个月时间,而我国新开工与施工面积的见顶时间却间隔约6个月,与美国的经验基本相当。参考美国经验,我国房屋施工面积将于2027年9月降至约3.2亿平方米,相较今年6月数据6.97亿平方米,存在54%的下降空间。而施工面积的下降时长也要久于新开工面积,距离底部依然有接近39个月的时间。如数据所示,相对于新开工面积,我国房屋施工面积的恶化预期更加悲观。

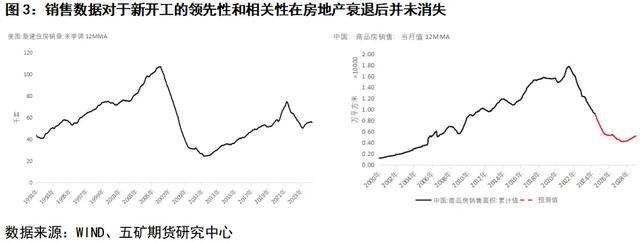

竣工端对钢铁行业影响有限,因此观察美国房屋销售作为对终端数据替代。美国房屋销售见顶与2005年年中,早于新开工套数的见顶,这是符合房地产行业传导链逻辑的。但美国新建房屋销售量的转暖时间,却与其新开工转暖的节奏大致相同,均为2011年11月左右。此外,同样可以观察到,美国房屋销售数据与新开工数据相似,至今仍未回归至其2005年所创造的高点。映射至我国,可以看到预期房地产销售数据距离行业底部仍存在不少的距离。整体而言,美国新建房屋销售量由2005年巅峰时期的120千套/月下跌至低估的20千套/月,降幅约83%;而通过美国的经验,我国新建房屋销售由巅峰时期的约1.8亿平方米,预期下降至0.43亿平方米,降幅约76%,与美国基本相当。

整体而言,参考美国房地产泡沫破裂后前中后端的数据演变,我们认为我国房地产行业的景气度可能暂未见底。不过另一方面,我国的基本国情以及房地产行业的基本面也与美国大相庭径,因此并不能排除我国房地产行业会先于美国复苏的场景。此外,也可以观察到,美国房地产泡沫的破裂虽然导致其房地产行业经历了数年时间的衰退,但并不代表房地产行业完全的失能。2011年以后美国房地产行业前中后端全面复苏,进入了长达接近10年的复苏周期。所以我们认为无需对我国房地产行业抱有过于悲观的态度,因为行业基本面会在周期中得到修复。

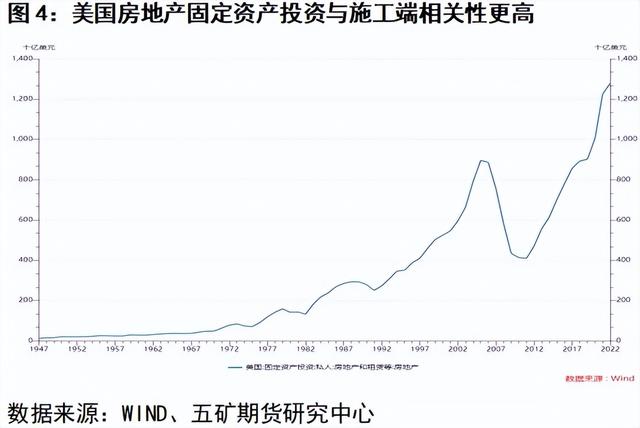

美国房地产行业固定资产投资的演变节奏与其新开工以及施工基本相当,可以看到在2018年后其固定投资便超过了2005年的高点。截止至2022年数据,较2005年的高点增长已超过50%。这与前文的结论是相互对应的:从美国的经验来看,即使城镇化率的增长进入瓶颈期,房地产泡沫的破裂并不代表这个行业不再存在复苏的机会。只是因为房地产行业的属性,导致其周期被相对拉长。

美国房地产价格指数,历时13年,同样在2018年前后创出了新高,迄今为止涨幅同样超出了50%。我们认为房地产价格本身除受经济景气度的影响外,也受到美国货币流动性的影响。当流动性充裕时,房地产资产将发挥其作为不动产的抗通胀属性,因而价格随美国货币流动性的充裕而上涨。

对于我国过去20年间房地产行业的发展,我们认为与我国经济的结构是息息相关的。自加入世贸组织以来至2018年前后,我国经济发展的主要驱动力,本质上是来自于劳动密集型的生产制造业以及骤增的海外需求。房地产行业的蓬勃发展可能是为了应对工业化程度增加、生产人员聚集以及相应的城镇化程度上升所带来的副产品,而非我国增长真正的驱动力。之所以在过去被认为是我国增长的支柱型产业,可能存在1)房地产产业链长、体量大,对多数行业存在较强的带动效果;2)近10年间,与房地产行业挂钩较紧密的信贷数据对经济形成了领先;3)经济景气度较差时拉动房地产投资能够简单粗暴的对经济增长形成刺激,等三项因素。也就导致一些投资者形成了错误的观念,认为我国经济主要依靠房地产所拉动。但实际上,房地产行业的发展还是离不开制造业快速发展、务工人员收入大幅增加以及人口涌入城镇后的住房需求膨胀等多项因素。

换句话说我国房地产行业发展的根基是我国经济环境的变化,而且其中经济环境才是两者关系中占主导权的部分。在此前的报告中,我们曾经提到过关于我国房地产行业,会渐渐由历史上的领先周期转入同周期或后周期的观点。这个观点与本文所述是相互对应的,亦即,经济周期驱动房地产周期。所以针对“房地产持续衰退,所以中国经济难以复苏”这一观点,我们同样持保守意见。反而,假如我国经济周期企稳回升,那么我国房地产行业可能也存在回暖的可能性。

整体而言,参考美国房地产泡沫破碎后其房地产行业的演变场景,我国房地产距离“见底”,不论是时间亦或空间,均可能存在不短的距离。中性的评估是房地产的衰退可能会持续进入2026年。但如文中所讨论的,我国所处的经济阶段、经济周期以及房地产行业步入衰退的情景均与美国存在较大的区别。因此以美国数据进行简单线性外推所得出的结论,并不能很好的模拟我国房地产行业未来的发展路径。反而,可能关注我国经济周期的变化是对房地产行业所处位置更好的领先指标。

✦

✦

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。