“租购并举”住房制度的持续建设,政策层面大力建设保障性租赁住房,住房租赁市场正迎来快速发展,行业规模扩张势头强劲。

在行业参与方中,国资企业从最初的“被动完成任务”到现在的“比学赶超”,已然成为住房租赁市场中的主导力量。由于其承担社会责任、资金实力强、资源整合能力强、市场信誉好、风险管理严格以及践行社会责任积极主动等多方面原因,不同层次的国企参与度显著提升,并逐渐占据巨大市场份额。

在URI城市租住学会发布的研究系列中,“中国住房租赁国有企业规模力TOP50”受到行业高度关注,我们通过对129家国有企业规模发展的研究监测,帮助各参与方清晰自身市场占位,把握定位及发展方向,窥探出住房租赁市场整体趋势。

我们认为管理规模是最直观反映企业实力的指标之一,既能反映国有企业房源规模管理能力,也反映了现金流规模。这一测评基于企业申报、数据抓取、实地调研为辅,不仅包含已开业房源数量,也包含储备房源规模,以求客观地反映出国有住房租赁企业的绝对资产优势。

我们看到国有企业近几年批量进入住房租赁市场,已成为一股不容忽视的势力。它们不仅是市场供给的主要推动力,更是行业“压舱石”。

本期,请查收2024年上半年国有企业成绩单,让我们一起洞察行业趋势。

#国企系管理规模显著扩容

整体规模增长近43%

根据URI数据监测,截至2024年第二季度,中国住房租赁市场迎来了显著扩容,增长趋势迅猛。2023年底国企的管理规模为82万套,2024年上半年为117万套,增长约35万套,近43%。

国有企业管理规模一路高歌,蓬勃发展,主要源于国家及各地方政府对租赁住房政策的密集出台与深入执行,特别是配租型保障房项目的加速推进与建设,地方国企在这一领域的布局展现出了强劲的增长势头。

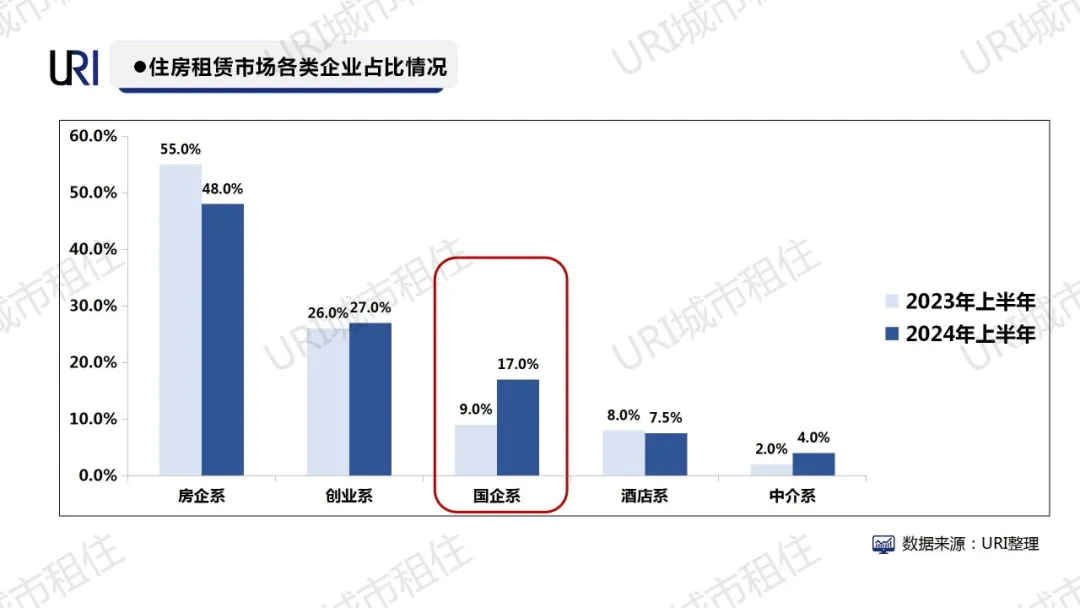

具体而言,地方国企的市场份额自2023年第二季度以来,实现了从9%到当前17%的快速增长,这一跨越不仅凸显了地方国企在住房租赁市场中日益提升的竞争实力,也预示着其在满足多元化住房需求、推动市场健康发展方面正发挥着越来越重要的作用。

其中,国有企业积极布局市场主要有两种模式。一是重资产持有模式,国有企业在融资和拿地方面具备更多的实力和话语权,能够更好地享受租赁住房用地的政策红利,打造大型租赁社区,部分市场化企业也愿意与兄弟单位合作,共同开发租赁社区。二是轻资产运营模式,对于有些国有企业来说,项目的精细化运营管理经验相对不足,因此,民营运营机构与国资的“联姻”现象日益增多,双方各自发挥优势,极大提高了双方的资产运营效率,提升竞争力。

#一线城市规模占绝对主导

二线城市发展势头强劲

截至2024年第二季度,国有企业管理规模前50强共管理了117.4万套(1,174,424套)。剔除9家全国布局的企业20万套,从城市级来分析,一线城市合计管理规模达45万套,规模占比38%;新增量主要来源于华南、华东市场,北京差距较大;二线城市中,合计管理规模达52万套,规模占比44%,企业数量占比52%,可见二线城市在逐步发力,发展势头表现优秀。

一线城市中,深圳市人才安居集团管理规模最为庞大,共管理了189,000套,以TOP1的企业绝对规模实力控制了深圳市场,单家企业在一线城市中占比高达42%;其次是广州安居集团,在一线城市占比24%成为绝对主力。相比华南、华东,北京上榜的国有企业管理规模数量相对较少,只有首创和首钢2家。

二线城市国资企业发展也不容小觑,这得益于城市竞争力的显著提升,人才吸附能力强,租赁住宅市场活力高,竞争大。

例如郑州城发安居•美寓近两年新增迅猛,半年增长了6万余套;成都轨道城市·寓见半年新增接近2万套;合肥安居集团•承寓和长沙市建设发展集团两家的管理规模超过了3万套;武汉•联投新青年,苏州恒泰•星寓,成都轨道城市·寓见的管理规模也在2.5万套以上等。

不得不提的是,TOP50中管理规模首尾相差超过70倍,2023年年底的首尾差距是40倍,企业马太效应愈演愈烈,资源优势更加集中。

这里重点分析下上海,上海市国有企业总管理规模超12万套,虽然从总量上不及深圳,但是上榜的国企数量最多,高达9家。URI认为,这样百花齐放、百家争鸣的状态非常有利于各企业的良性发展。还有潜力上榜的企业,例如上海张江纳仕国际社区、上海徐汇房地产、上海奉贤经济发展•乐活青年社区等也保持了一定的活跃度,预计未来也将助力城市规模再上一个台阶。值得一提的是,上海以城方4.5万套居于榜首,是名副其实的地方国企领军者。

据URI对上海上半年新开业项目的统计中,以74个项目贡献出18,967套房领跑全国。其次是北京和深圳,开业规模基本持平,深圳新开业项目最少。可见上海的住宅租赁市场非常繁荣,多主体参与,多项目亮相,共同为上海租赁住宅体系贡献力量。

#安居系 持续扩大赛道

占比超五成 高质量发展

从榜单看,除去9家全国化布局企业,其余均为深耕一地的区域性企业。区域性地方国企不仅具备资源禀赋优势,对于属地市场具备更加敏锐的洞察力,且多年的品牌信誉入市即已获得百姓的认可与信赖。各地安居系总规模达62.5万套,占总规模53%。

具体看,深圳人才安居以接近19万的管理总规模领先,郑州城发安居•美寓和广州安居集团分别以12.7万套和10.8万套位居第二和第三。

郑州表现尤其优秀,被列为央行专项贷款支持计划的8个试点城市之一,筹集到专项贷款200亿元用于发展保障性租赁住房,在房源回购、运营管理等方面具有强力资金支持。而收储存量房筹集保障性住房的主力军,就是郑州城市发展集团。据悉,郑州城发2024年还计划再推出约1.8万套人才公寓。

安居宁巢是杭州市安居集团所属纯国资长租公寓品牌,作为杭州市属国有企业首个保障性租赁住房运营服务品牌,目前在营项目已有17个,管理规模16,418套,杭城全面布局。据悉,安居宁巢未来计划将投资25.31亿元,推进地铁TOD和公交复合用地开发项目。作为国有企业,安居宁巢积极响应政府号召,承担起民生责任和义务。公司得到了市委市政府的高度认可和支持,被赋予“全市保障性住房投资建设运营平台”的企业定位。

#新面孔、重组现象涌现

主要集中在一二线城市

2024年上半年,在TOP50的企业数据中,除了广州安居集团是广州城投和珠江租赁公司合并企业之外,一共增加了7家企业。总计规模为8.7万套,占比总量的7%。主要集中在二线城市和三线城市,比如二线城市福州、贵阳和厦门,三线城市呼和浩特。

2023年12月6日,广州珠江实业集团将集团珠江租赁100%股权出资入股至广州市城投集团下属子公司广州安居集团。公告表示,珠江租赁实际控制权变化原因主要是根据广州市市委、市政府相关文件精神,为贯彻落实党中央、国务院关于全面深化国资国企改革的工作部署,按照新一轮国企改革深化提升行动的具体要求,促进广州市完善住房保障体系,重点发展保障性租赁住房,优化整合保障性住房租赁优势资源。

新面孔厦门地铁TOD•地铁公寓于2023年成立品牌,致力于通过地铁站点周边土地开发,服务片区产业发展,并为市民提供优质的生活配套,目前已开业项目2个。湖里公园TOD·地铁公寓于2023年10月正式入市,房套数1369套,6个月内达成满租。集美软件园TOD·地铁公寓于2024年4月正式入市,房套数1811套,3个月内实现项目整体出租率100%。

“青城青寓”积极落实呼和浩特市委、市政府“十万大学生留呼工程”“丁香扎根计划”,为留呼的青年人才群体,提供了很好的住房保障。青城青寓所有房源均为呼和浩特市城市投资建设集团自持项目,业主和运营方为同一单位,可以为住户提供安心的租住体验。

结语

3月5日人大会上,国务院总理李强在《政府工作报告》中指出,加大保障性住房建设和供给是政府现在的重点工作事项。国企是社会主义制度下的特殊性产物。作为共和国的长子,国企的出现,肩负着为人民服务的宗旨,也担当了相当重要的社会责任。

URI认为,未来两年,国资企业还将陆续入市,在大力推动保租房发展的同时,还能提升居住体验方面得到明显改善。

数据来源:公开数据 URI复核整理、URI Data Bank

撰文: URI研究中心

内容审核:韩晓

内容复核:木兮

运营编辑:汤梦