来自浪里掌帆人的雪球专栏

股市近期大跌之后,港股粤海投资目前的股息率(TTM)已高达14%,市盈率只有6倍,而市净率更是只有0.67倍。公司是广东省属国企,主要经营粤港地区的水资源资产,具有公共事业属性,这个股价和股息率看起来十分诱人。

粤海是否是一个超值的投资机会,未来几年股息率如何,我来梳理一下。本篇主要拆解粤海的业务经营情况,下一篇将重点分析地产板块对利润的影响以及公司未来利润、分红。

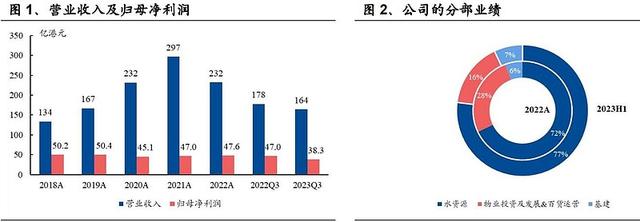

粤海投资历史悠久成立于1973年,并于同年在港上市,是全国各省市驻港企业中第一家在港上市的公司。公司实控人为广东省政府,公司主要有六大业务板块,分别为水资源、物业和地产、发电、百货营运、酒店经营及管理、道路及桥梁,大部分业务利润常年保持稳定,2022年各业务收入及利润如下图所示:

一、水资源业务

1、业务简介

水资源业务以原水供应为主,将原水卖给粤港地区的自来水公司,该业务是公司的核心资产,在过去十年贡献了超过60%的收入和70%以上的经营利润,业绩表现一直很稳定。在2011年之前仅为东深项目(东江—深圳供水工程),之后也在其他城市扩展了一些小业务(供水、污水处理等),该板块利润贡献最大的为东深项目。

2、东深工程

水资源业务核心资产是东深项目,公司持股95.08%,东深项目缘起于1962、1963年华南大旱,为缓解香港缺水问题,周总理批复中央拨款建设东江—深圳供水工程,引东江之水供应香港同胞。1965年3月1日,东深供水工程经八级提水,使东江水沿石马河流至深圳水库,最终注入香港。

在亚洲金融危机后,广东省政府于2000年8月将价值240亿元的东深供水工程注入粤海,粤海投资从此获得对香港、深圳和东莞提供原水的特许经营权,期限30年。东深项目覆盖目前香港用水的70%左右,深圳用水的50%左右和东莞沿途8个区县用水的80%左右。

东深工程原水供应量保持在23亿方左右,其中35%的量供应香港,65%的量供应深圳与东莞,但是对港的供水收入占比高达75%。

对香港供水定价方式采用“统包总额”的付费模式,每隔3年由广东省政府和香港政府定期商定下个三年每年的水价总额。该模式即在11亿方的供水量限额以内,无论每年香港实际使用多少东江水量,水价总额均按之前订立的总价结算,这样就保障香港用水的稳定供应。

香港地区用水结构为优先使用本地集的雨水,这部分约2-3亿方,冲厕所用海水,其余淡水主要使用东深项目供水,约6-8亿方。香港实际用水量也并未超过协议约定的11亿立方米上限,采用“统包总额”的付费模式对公司来说较为有利。

香港供水价格由广东省政府和香港政府直接协商,粤海投资并不参与,大约在当年10月-11月可以协商确定出未来三年水价:2018-2020年47.9、48.07、48.2亿港币,2024至2026年基本水价分别为51.36、52.59及53.85亿港币,供水价格随着物价指数、汇率、成本变动而逐步上调。

二、其他业务

1、自持物业经营

物业经营属于公司公告的“物业投资与发展”板块(还有地产),该板块为公司第二大业务。自持物业的经营过去十年的营业收入占比稳定在10-15%之间,利润贡献在15%左右,主要经营广州天河城购物中心和办公楼部分,其他项目贡献很小。

2017年收购粤海置地后增加了房地产业务,目前房地产下行对公司有一定的拖累,地产的减值是很多投资者关心的问题,也是我下一篇分析的重点。

2、百货

百货营运板块主要是天河城百货,但竞争比较激烈,给粤海的贡献较小。2019年营收6.65亿港币,利润有1.73亿,到了2022年营收还有8亿,但利润就只有3300万了。

3、电力

电力业务主要是粤海投资并表的中山电厂(持股75%,机组容量600MW)和持股25%的联营公司粤电靖海电厂(机组容量3,200MW)。2019年营收12亿,利润有3.6亿,到了2022年营收增长到15.3亿,但是利润亏损5400万,受煤价影响大。发电业务受到高煤价的影响,有改善的预期,若煤价回归正常,则有可能恢复到2019年利润水平。

4、酒店

酒店经营与管理主要有5间星级酒店,其中以粤海喜来登贡献为主。该业务在2019年营收6亿港币,利润有9500万,2022年营收下降到3.86亿,利润亏损5600万。疫情对酒店影响较大,未来酒店板块有可能恢复一些利润,但对粤海的整体盈利情况影响较小。

5、道路和桥梁

主要是靠经营的高速公路贡献业绩,公司很早就开始运营高速公路,后陆续出售,最近几年又投资了一些高速公路资产。

2015年公司出资25.88亿港元收购兴六高速公路(兴六高速公路是南宁至玉林的一条高速公路,于2003年8月建成通车,包括长达99.6公里的主线,及通往兴业、贵港及横县三条总长达52.7公里的支线),这条公路已经成熟运营多年。

还有一个银瓶PPP,是与东莞谢岗镇合作的非营利性项目,公司负责建设和后期维护,建完后政府分期付钱,目前除处于建设中,估计未来产生不了多少利润。

道路和桥梁业务在2019年营收7.7亿,利润5.3亿;2022年营收6.48亿,利润3.57亿,整体比较稳定。

综合看,粤海投资的主要业务板块经营稳定,特别是贡献过半的水资源业务在未来几年利润将会维持在45亿左右,持有的物业地理位置优越、利润有保障,百货和酒店对公司贡献小、影响也很小,发电业务未来有可能利润回升,公司未来最大的问题就是房地产业务的减值,下一篇将着重分析公司地产业务的减值、未来利润和分红。