本文为沙隆巴斯的出海研究系列。昨晚,美国终于降息了,按照中国股民的想法,收益最大的一定是房地产,今天讲一家跟地产相关的出海企业:巨星科技。

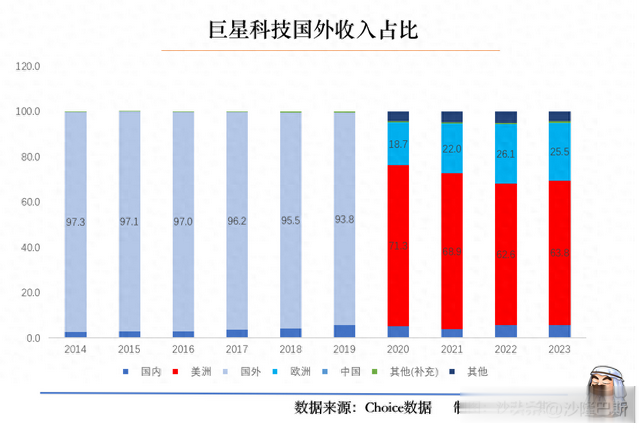

海外收入和利润几乎100%来源于海外:巨星科技的100%来源于海外,净利润也是。最近三年公司的公告海外做了一些区分,能更清楚的看到北美几乎占了6成以上,欧洲的收入和利润占比这两年逐渐有提升。

从利润来源看,几乎100%来源于国外,美洲(主要是北美)在2020年占比77%,2021年因为疫情,欧洲虽然占比较高,但主要是口罩生意,随后在2022年恢复了比例。

从地区看,主要是美洲和欧洲

● 美洲地区:2024年上半年,巨星科技在美洲地区的营收达到了43.81亿元,同比增长41.83%。美洲市场是巨星科技营收占比最大的区域,海外市场占比68%。公司在美洲市场的毛利率为31.21%,同比+0.07pct。

● 欧洲地区:2024年上半年,巨星科技在欧洲地区的营收为17.21亿元,同比增长19.15%。欧洲市场海外占比27%,毛利率为35.61%,同比+3.97pct。

主要产品是存储柜和动力工具:● 手工具及存储箱柜业务:巨星科技的手工具及存储箱柜业务在2023年取得了80.66亿元的销售,占公司总收入的73.80%。这部分业务在海外市场表现强劲,尤其是在“一带一路”国家,线下经销分销渠道的覆盖面有所增加,线上渠道的全球化布局也不断完善,推动了自有品牌的影响力和市场份额的明显上升。

存储柜

● 动力工具及激光测量仪器:动力工具及激光测量仪器在2023年取得了27.99亿元的销售,占公司总收入的25.61%。巨星科技在动力工具领域再次拿到大型零售业公司的电动工具采购确认,凭借高性价比的新产品以及多方面的创新取得市场的认可,部分电动工具产品实现大卖,整体市场份额明显提升。据公司24年5月份公告,F公司是一家世界五百强排名靠前的公司,并且是巨星科技的长期业务合作伙伴,位居公司前五大客户之一。这次采购的标的为20V无绳锂电池电动工具系列及相关零配件,预计订单金额为每年不少于3000万美元,这超过了巨星科技2023年动力工具产品收入的10%。产品将于2024年下半年开始交付,预计2024年相关产品收入不超过4000万美元。这次订单的获取标志着巨星科技在锂电工具领域的拓展取得了重要突破,进一步巩固了其在国际市场上的地位。

电动工具

● 激光测量仪器虽然受客户降库存影响,全年销售下滑,但仍全力争取新客户新订单,为后续行业转暖后获取市场份额奠定基础。

23年公司还具备美国制造销售和研发包括家用储能产品、充电器和相应新能源产品的能力,不过这个占比较小。

营收与美国地产高度相关。产品涵盖手动工具、电动工具等,公司产品系欧美家庭的日常必需消费品之一,与美国房地产指数密切相关。

2023年,美国房地产市场面临新房和二手房供给严重短缺的问题。新房上市量比前一年下降21%,全国可售存量新房仅43.7万套,为两年来最低。约四分之三的二手房业主因“锁定效应”不愿出售房屋,导致二手房供给异常短缺。全美可售存量房总计111万套,为1999年以来7月份库存最低水平,约为新冠疫情前供应量的一半。房价上涨主要由供给不足而非需求拉动引起。新房价格回升,而成屋价格整体稳定。新房库存不足和二手房业主的惜售推高了新房价格。

如果预期美国经济进入衰退,那么也将会对公司业绩产生较大的影响。

适逢24年9月,美联储降息50bp,对房地产是比较好的刺激。

公司一直保持较高的营收增速除了YQ几年以外,公司一直保持较高的营收增速,年均增速30%。

2023年公司营收109.3亿,净利润16.92亿

2024年中报公司营收67.01亿,同比增长27.75%

净利润11.94亿,同比增长36.81%。

表明公司订单及收入复苏高增,主要得益于下游欧美零售商库存去化结束,公司订单恢复匹配终端市场需求,同时推出大量新品获取订单增量。

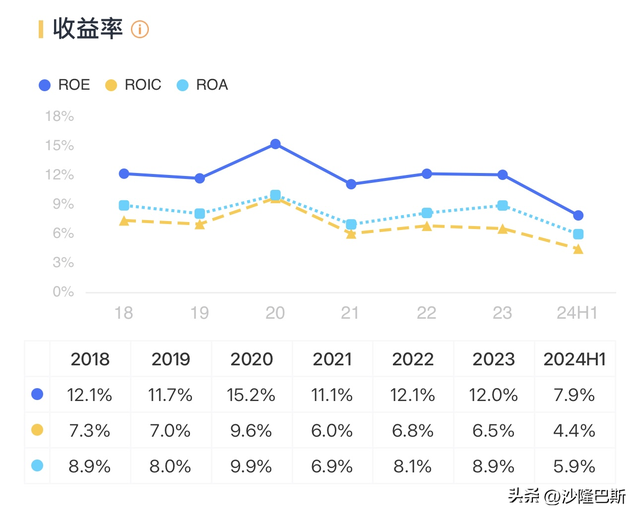

财务较为稳健,但研发费用不足,销售费用过高

财务较为稳健,但研发费用不足,销售费用过高2024年上半年,公司的销售净利率为18.31%,资产负债率为23.40%,显示出良好的盈利能力和较低的财务风险。此外,公司的加权净资产收益率ROE为7.74%,高于行业均值1.68%,表明公司具有较强的盈利能力。

尽管巨星科技在手工具和电动工具领域拥有市场份额和品牌优势,但全球工业投资下降和新产品开发速度较慢是当前面临的经营风险。此外,公司的工业工具业务增速低于公司平均水平,新产品的开发速度远不及消费级工具,这也是工业工具业务面临的一个风险。

公司最近3年的研发费用一直在3亿左右,营收占不了不到2.5%,显得略低,同时公司的销售费用较高,23年达到营收的7.8%,主要还是靠渠道,虽然一度想改变这个情况,自己做了一个网上商城,但貌似没有成功。

公司的应收账款天数一直处于较好的水平,只有67天,跟美国地区的客户客户结构也相关,疫情期间存货周转天数有所上身,并在消耗提前备货的库存,略有下降,24年中报到109天。

海外自主建厂:亚太为核心,欧美产能为补充

海外自主建厂:亚太为核心,欧美产能为补充巨星科技通过“自主建厂+并购”双轮驱动策略,逐步建立起以亚太地区为核心、欧美产能为重要补充的全球化生产体系。截至2024年,公司在全球范围内拥有20处生产制造基地,这些基地不仅全面满足了各类市场需求,也充分适应了各自所在地区的复杂外部环境。

公司对美出口的产品多数被征收了25%的关税。越南巨星过去几年都是亏损状态,未来越南巨星的生产利润很可能会长期比较薄,税收政策更改对越南巨星影响很小。

东南亚地区:生产基地主要分布在泰国罗勇、柬埔寨西港和越南海防等地,充分利用当地的资源优势和地理位置优势。

欧洲地区:生产基地分布于德国、瑞士、意大利和捷克等多个国家,形成了覆盖欧洲主要经济体的生产网络。

北美地区:生产基地则主要集中在美国的新泽西州、加州和宾州等地。

投产情况

Geelong (Thailand) Co., Ltd 工具箱柜项目已于2022年1月投产。

智能仓储物流基地建设项目原计划于2022年12月31日建成,后因项目实施主体和地点的增加,进度未达预期。

越南、柬埔寨、泰国三大东南亚制造基地在中美贸易争端背景下加快建设,以降低经营风险。

2024年,东南亚制造基地投产后,形成更大的规模效应,显著增强了公司的盈利能力。

在建工厂

从未做股权激励,实控人减持29亿查询全部的公告,都没有发现一次股权激励的情况,按照资本市场的老手,应该不至于对公司的人那么差,是公司的薪酬都比较高吗?

根据2023年公告,高管薪酬平均在百万但个别高管持股市值均在1000万左右,也算是豪横了,但企业发展还是需要激励不?

实控人仇建平和王玲玲夫妇从解禁后就一直在减持,这些年累计减持29亿。

好吧,毕竟上市的早,跑的快,最近2年虽然有些增持,大概0.5亿左右,但跟减持的部分差距甚远。

虽然如此,但是巨星科技累计分红14亿,疫情期间没有分红,可以理解,最近三年也累计分红4.17亿。

业务发展主要靠海外收购,商誉27亿

业务发展主要靠海外收购,商誉27亿巨星科技业务发展主要靠海外收购。

从2010年,就走向了收购的道路,最近7年,计划年年有收购,同时形成不小的商誉。

巨星科技的收购情况和商誉情况如下:

收购基本围绕主业开展:

2010 年 9 月,收购 Goldblatt Tool、Finish protools、KC tools 和 KC holdings 四家公司手工具相关业务资产,包含工具品牌。

2016 年,收购 PONY、JORGENSEN 等国际知名夹具品牌。

2017 年,收购美国手动、气动、电动射钉枪和耗材的百年品牌 ARROW,花费 1.25 亿美元(约折合人民币 8.68 亿元)。

2019 年,收购 Prime - Line 和 Swiss + Tech 两家公司,前者主营产品是门窗五金,后者是微型多功能工具。

2021 年 7 月,完成对 Geelong(基龙)的收购。

2019 年 6 月,拟通过向持股平台中策海潮增资 9.75 亿元,取得中策海潮 24.38% 股权,从而间接收购中策橡胶 11.44% 股权(最终取得中策橡胶实控权的是仇建平通过手中的三家公司,对于巨星科技来说仅多了一项长期股权投资)。

商誉情况:

截至 2020 年末,账面有 18.26 亿元的商誉,占总资产的 13.35%。

2021 年 7 月完成对 Geelong 的收购后,预计商誉又将增加 6.69 亿元,至约 25 亿元。

2017 年收购 ARROW 时,产生了 6.25 亿元的商誉。

2015 年收购华达科捷 65% 的股权,产生了 1.18 亿元的商誉。

2018 年通过子公司欧洲巨星并购欧洲第一的存储箱柜公司 Lista,花费 12.33 亿元,产生的商誉截至 2020 年末共计 10.18 亿元,上市公司一半以上的商誉都来自于此。

收购 JFB AG 预计又将产生大约 6,000 - 7,000 万元的商誉。

小结:

小结:从营收看,巨星科技一直未偏离自己的主营业务,把目光一直聚焦在全球最大消费市场,而且一直保持非常稳健的发展,在即使有并购交易,也是围绕自己的主业来进行,国内的民营上市公司也不多见。

当然疫情期间仇总也没闲着,在2021年收获一个IPO新柴股份,占比41.89%,目前市值16亿。