本文为沙隆巴斯出海研究系列之一。

本次探讨的上市公司为嘉益股份

嘉益股份与stanley

投行大佬投奔且说现在金融行业下行情况下,投行人纷纷转行,这边沙隆巴斯就发现了一个投行转行去上市公司做董秘的大佬。嘉益股份在2024年4月24日公告,公司新董秘为蔡锐,投行转身董秘,平时阅企业无数,根据嘉益股份过往董秘的薪酬看(金学军 薪酬31.31 2022年 叶松 薪酬60.07 2023年),其实也没那么性感,那么嘉益股份必然有过人的地方。

嘉益股份蔡锐简介

今天就来简单分析一下嘉益股份。

嘉益股份的基本情况与历史发展嘉益股份成立于2004年,位于浙江省金华市武义县,是一家专注于生产和销售保温杯壶的企业。公司于2021年在深交所上市,是国内杯壶企业上市的第二股。公司的主营业务是进行各种不同材质的饮品、食品容器的研发设计、生产与销售,主要产品包括不锈钢真空保温器皿(如保温杯、保温瓶、焖烧罐等)、塑料器皿和玻璃器皿等。

从发展历程来看,嘉益股份的发展可以分为三个阶段:初创期(2004-2011),这一时期公司初步定位为美国市场的开发与拓展,奠定了生产基础;成长期(2012-2020),公司逐步扩大规模并提升产品质量;成熟期(2021至今),公司通过上市进一步增强资本实力,并积极拓展国际市场。

嘉益股份发展历程(来源:西部证券)

主要业务情况嘉益股份的主要业务集中在不锈钢真空保温器皿的研发、生产和销售上,其中不锈钢真空保温器皿占公司营收的90%以上。公司采用OEM和ODM模式与国际知名品牌商合作,如PMI(旗下有STANLEY品牌)、TAKEYA、S'Well等。此外,公司还拥有自主品牌miGo。

近年来,公司的业绩快速增长,营收从2018年的3.76亿元增长至2022年的12.6亿元,净利润也从0.81亿元增长至2.72亿元。2023年,公司实现营业收入17.75亿元,同比增长40.96%,归属于上市公司股东的净利润为4.72亿元,同比增长73.60%。

嘉益股份营收增速

净利润最近三年的增速,可谓是飞一般的感觉。

嘉益股份净利润情况

那么是什么造成了嘉益股份如此好的业绩呢?

出海,还是出海!

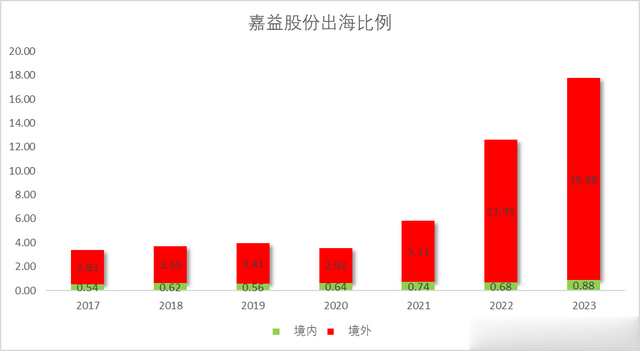

嘉益股份的的出海情况1、从营收上看,2023年的境外收入比已经占比95%

嘉益股份在国内的存在感几乎可以忽略不计,而且比较稳定,每年维持在6000-8000万左右,在2020之前嘉益股份每年出海的营收还是在3个亿左右,但从2021年开始,他每年的出海基本增速在80%

嘉益股份营收国内国外比例(制图:沙隆巴斯)

从利润构成看,也是如此,境外的比例从81%到2023年的94.98%,基本就是海外了。

嘉益股份境内境外利润构成

那么是什么因素,影响了嘉益股份的收入结构呢?在2021年到底发生了什么?

2、大客户为STANLEY品牌

让我们把时间拉长到2020年

根据嘉益股份2020年的公告,他排名最大的客户是PacificMarketInternationalLLC(以下简称PMI),占比35.4%,其次为TAKEYACHEMICALINDUSTRYCO..LTD(占比19.74),ETSEXPRESSINC(占比15.02%)

嘉益股份主要客户排名前五,2020年。(制图:沙隆巴斯)

到了2021年,虽然没有公布具体客户情况,但排名第三的金额比较稳定,还在5000万左右,排名第二的客户增长有40%,但排名第一的客户增长了158%。

2021年主要客户排名前五,2021年。(制图:沙隆巴斯)

那么PMI这家客户是谁呢?根据天眼查查询,他是奔迈(上海)国际贸易有限公司100%控股,而奔迈的保温杯习惯的收入主要是美国品牌Stanley。

嘉益股份自2012年开始与PMI合作,目前约30%的订单由嘉益生产。PMI旗下拥有多个知名品牌,包括“阿拉丁(Aladdin)”、“斯坦利(STANLEY)”,并且从2020年开始拥有星巴克北美门店杯壶的7年经营权。

两者的关联从哪里来?2019年4月,嘉益股份以2554.41万元、溢价率179.34%从PMI手中收购了miGo品牌及相关资产组,并在同年12月签订了长期合作协议。

从此以后嘉益股份就攀上了PMI的大腿,有了北美市场和星爸爸,在出海的路程一骑绝尘。

过去两年中,“Stanley Cup”这一关键词的搜索量在亚马逊从每周3万次增加到每周60万次以上。

stanley

通过KOL和网红在TikTok上的病毒式营销,Stanley吸管杯迅速成为美国白人女性群体中的顶级时尚单品,成功从专业户外市场破圈到大众消费市场。

亚马逊的数据显示,2023年11月和12月,Stanley保温杯的销量分别达到了71.2万件和116.8万件,同比增长分别为125.8%和135%。今年年初,Stanley保温杯已占据品类销量第一,份额高达40%。

顺便说一下与其他家的合作。

与TAKEYA的合作:

嘉益股份与日本Takeya公司合作已有8年历史,承接了其Lululemon品牌的保温杯订单。Takeya是Lululemon唯一的保温杯供应商。

与S'Well的合作:

嘉益股份与S'Well公司的合作时间从与S'Well公司合作开始计算。虽然具体的细节没有详细说明,但可以推测这种合作关系也是长期且稳定的。

主要客户合作情况

3、保温杯市场情况

华经产业研究院,全球保温器皿行业市场规模从 2017年的 442 亿元增长至 2021年的 528 亿元,期间 CAGR 为 4.54%,另外据欧睿国际数据,2023 年我国不锈钢保温器皿人均保有量仅0.68个,而美国人均保有量0.8个,日本人均保有量达 1.43 个。

保温杯市场规模和中国保温杯产量(来源:西部证券)

保温杯人均保有量和购买高端频率

中国保温瓶出口近月持续上涨。2024年1月保温瓶出口金额为34.56亿元,随后在2月份大幅下降至20.97亿元。3月份略有回升,在5月份出口金额增至36.55亿元,达到2024年顶峰。中国保温瓶的出口金额在最近几个月持续上涨,显示出良好的出口增长势头。

中国保温瓶出海情况

4、嘉益股份的出海布局

公司在海外市场的布局稳步进行,通过发行可转债募集资金用于越南年产1350万只不锈钢真空保温杯生产建设项目。此外,公司还在全球化布局方面不断发力,以应对未来市场需求的变化。

截至2024年8月,越南工厂的建设项目正在稳步推进中。

产线布局

嘉益股份还通过在美国设立全资子公司拓展海外业务,开拓了如Jordane、DRINCO等新客户。此外,公司基于自身发展战略,积极拓展海外生产基地布局,是加快全球化布局,在国际市场上取得长足发展的需要。最后,嘉益股份管理层具有国际化视野和前瞻性海外消费趋势判断,奠定了高增基础。

嘉益股份在研发这两年也是有逐渐提升,2017-2022年研发费用率保持在3%以上,从2000万上升到6700万,销售费用占比较稳定,一直在1.6左右,最近半年数据在1%。

嘉益股份研发和销售费用(制图:沙隆巴斯)

嘉益股份的财务表现最近三年的ROE增速为30%,2024年H1为22.6%,一直维持较高的增长

ROE

公司最近三年的自由现金流一直为正,23年为3个亿,体现较好的经营能力,但2024年H1突然为-440,是值得关注的。

嘉益股份自由现金流

现金分红,最近三年累计分红3.6亿,分红率在44%。

现金分红

因为基本是出口,财务费用率波动主要系人民币对美元汇率出现波动从而导致的汇兑损失,因而汇率波动对公司财务费用率产生一定影响。这也是出海企业的一个痛点吧。

汇兑损失

竞品哈尔斯的对比在全球不锈钢真空保温器皿市场中,嘉益股份面临着来自哈尔斯等竞争对手的压力。根据第三方机构调研数据显示,全球不锈钢真空保温器皿表观消费量近年来增速较低且呈现下滑态势。然而,嘉益股份凭借其高毛利和净利润率,在行业内仍保持领先地位。 我们把两个数据做一些对比。

从营收看,2020年之前哈尔斯基本吊打嘉益股份,从2021年开始,两者就有点逐步拉近,在2024年中报,就基本接近了。

嘉益股份V哈尔斯营收

然而从净资产增速看,嘉益股份基本保持了每年50%的增速。

嘉益股份V哈尔斯

ROE的也很明显,21年是一个关键时间窗口。

ROE

扣非规模净利润看,2019年大家还不叫齐平,2018年哈尔斯完全领先嘉益股份,从2022年开始,嘉益股份就超过哈尔斯,并迅速拉大,到2024年中报,比例达到2.38.

扣非归母净利润

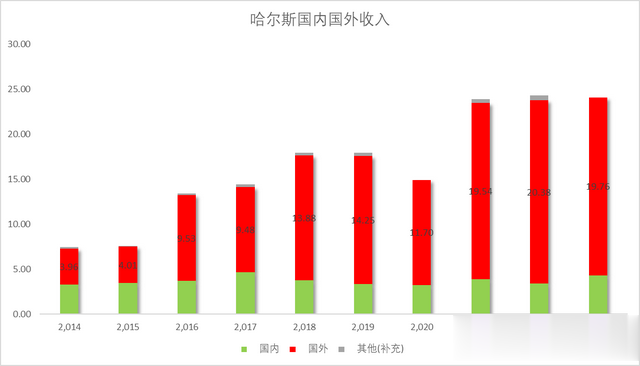

那么是哈尔斯不够努力吗?不是,其次从2016年开始哈尔斯就开始出海了。只是在2020年YQ收入大幅下降,在2021年又开始追平,也在泰国布局。2022年哈尔斯的客户就主要来自美国了,不过哈尔斯的主要客户YETI是其最大的订单来源之一

哈尔斯的国外收入占比

哈尔斯的泰国工厂

泰国生产线

有些费用其实说明了一些,比如销售费用和研发费用,当然这又是另外一个故事了。

销售费用比

净利率方面,大家基本的差距完全拉大。

净利率对比嘉益股份V哈尔斯

结语嘉益股份凭借其强大的研发能力和高效的生产能力,在国内外市场均取得了显著的成绩。

2024H1的扣非净利润达到3.12亿,甚至超过白酒中的老白干。

有时回顾企业的发展,或者拉长到一个更长的时间角度,发现有的时候命运的齿轮开启,就是一刹那的事情。嘉益股份只是在对的时间做了对的事情,然而做的更扎实而已。

当然嘉益股份后面的路也面临许多挑战,比如单一客户依赖过大的,市场竞争加剧,出海面临的政策风险,期待嘉益股份的更好表现。