近期猪价的持续上涨最高价冲上了20元/kg,可以看出猪周期的低谷已过,去化阶段结束了,但是各大猪企却没有像往前一样大幅增加能繁扩产,根据农业农村部监测,2024年7月末能繁母猪存栏 4041万头,月度环比仅增长0.1%,同比下降5.4%。这个能繁增幅按常理来说是有点出乎意料的,但这其实反应了行业对生猪养殖微利新常态的认可,大家不再愿意盲目增加产能,而是选择在周期高点降低负债,修复资产负债表。包括牧原、温氏在内的上市猪企,也纷纷表示当前将专注于降本增效。今后的猪周期可能不会像之前那么大起大落,而是类似煤炭板块价格呈现窄幅区间波动的形式。

为什么与煤炭做对比?煤炭和猪都属于典型的大宗商品周期股,需求端稳定,价格波动主要取决于供给,在总消费量一定的情况下价格是企业盈利的生命线。煤炭价格在政策影响下趋于稳定,煤炭板块当前已进入第三阶段弱周期阶段,投资逻辑也从周期阶段成长风格,转到弱周期下的分化特征,超额收益更多来自于业绩稳定、高分红高股息,或业绩释放能力强的公司上。猪企当前成长性减弱,需求稳健而供给侧散户逐步退出,供需关系匹配。未来企业表现预计更加分化,通过煤炭股表现可以看出,生猪板块中更具成本优势,具备低成本+现金改善分红,或低成本+低限制扩张的公司,更有机会获得超额收益。

一、供给端不如煤炭供给约束刚性,随着集中度提升,市场主体有望呈现寡头化

煤炭:产能利用率高位+企业投资意愿减弱,供给预计长期平稳。供给侧看,煤炭属于一次性能源,资源有区域性且相对集中,资本开支释放周期较长。煤炭产量及价格受政策影响相对明显。未来看,煤炭产能利用率保持在高位并已达瓶颈,“双碳战略”大环境下企业投资意愿弱,行业固定资产投入维持低位,新矿建设门槛提高,预计未来煤炭供给将长期处于平稳状态。生猪:猪供给侧以养殖户参与意愿为驱动,供给侧受政策影响相对较少,更加市场化,价格的上涨仍会导致供给大幅增加。同时,随着环保要求趋严,在没有大规模资本介入的背景下,散户的持续退出,会导致前十大猪企养殖集中度继续提升,从而有助于生猪供给层面的稳定。

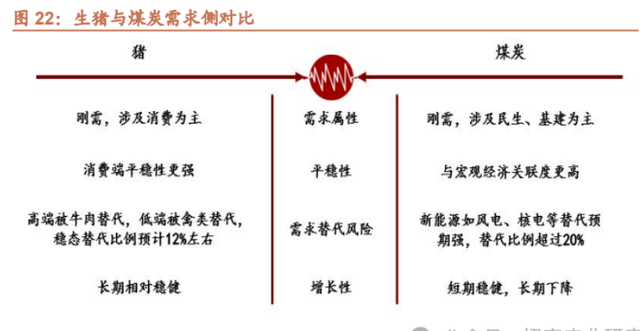

二、需求层面受替代效应影响较小,年消费量较煤炭更加稳定。

煤炭:与宏观经济关联度更高,未来受替代趋势明显。煤炭下游需求涉及民生、基建、地产等领域,属于刚性需求,与宏观经济关联度高,是能源系统中的供应主力。煤炭短期需求稳定,但未来需求有替代趋势,例如主力需求端发电,将被风电、核电、太阳能等新能源替代,定位将从供应主力转为兜底保障,因此长期增长预期相对较弱。生猪:猪需求端同样刚需,但猪肉需求更多属于消费领域,,平稳性要强于煤炭。虽然猪肉在我国肉类消费占比逐渐下降,但近些年猪肉消费占比在下降至57%后保持稳定。同时,虽然受经济低迷影响餐饮消费下降,但餐饮渠道消费占猪肉总消费量不足三分之一,因此餐饮消费整体的变化对猪肉消费总量影响不大。

三、猪肉价格市场化,受政策约束较少导致波动幅度远高于煤炭

煤炭:煤价受政策影响长期稳定性更强,长协价有利于头部企业盈利稳定。煤炭属于重要能源资源,价格受到国家政策的影响更加直接。当前国家和地方不断完善政策,已明确煤炭中长期交易价格合理区间。长协价机制下,煤价长期价格波动预期减弱。煤炭企业竞争优势跟资源禀赋更加相关(如中国神华的资源量、中煤能源的可采年限),上游进入壁垒更高,综合竞争力强的煤炭成本会更低。生猪:猪价更加市场化,政策端影响较少,长期价格振幅趋势下降,但目前波动性仍高于煤炭,因此企业盈利的波动性也相对更高。猪企业相对进入壁垒低,目前猪企盈利水平差异巨大,随着学习效应和管理能力的提升,头部猪企的领先优势将不断缩小,行业的头均盈利有望下降至相同。优秀猪企的超额收益更多来自于对成本的挖潜。